A Emenda Constitucional nº 103/2019 – EC nº 103/2019 – que veiculou a famigerada Reforma da Previdência, alterou a Constituição Federal de forma significativa tanto em relação ao RGPS (Regime Geral de Previdência Social) quanto em relação ao RPPS (Regimes Próprios de Previdência Social) e, em que pese quase um ano de vigência, ainda é motivo de muita dor de cabeça para nós contribuintes e beneficiários.

Os entes federativos que optaram pelo RPPS precisam alterar as suas legislações internas para se adequarem às novas normas previdenciárias. Ocorre, no entanto, que ao elaborar os respectivos projetos de lei, os gestores (em sua grande maioria) não estão observando as regras de progressividade das alíquotas incidentes sobre a contribuição social devida por seus servidores, o que foi motivo de diversas ações judiciais em todo o território nacional.

Recentemente, podemos citar como exemplo o Município de Jacareí no interior de São Paulo que, após regular trâmite legislativo, editou a Lei nº 6.346/2020 para alterar as alíquotas desta contribuição previdenciária, o que iremos abordar oportunamente.

Quando da vigência da EC nº 41/2003, nossa Constituição Federal tratava em seu art. 40, caput, sobre a instituição dos RPPS, que eram destinados aos servidores públicos efetivos dos entes federados. Sendo assim, a fim de custear a previdência dos servidores estatutários, a mesma EC nº 41/2003 atribuiu competência tributária aos mesmos entes políticos para instituírem nova contribuição social, de acordo com o art. 149, § 1º, do texto constitucional.

Antes de adentrar em algumas alterações dadas pela EC nº 103/2019, cabe tecer algumas outras considerações relevantes do ponto de vista tributário.

Da análise do art. 145, § 1º, da CF/88, podemos observar que: “sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte…”. Aqui, podemos vislumbrar o Princípio da Capacidade Contributiva, que tem como premissa a justiça fiscal e a função redistributiva do tributo, permitindo aos entes uma tributação maior, daqueles que possuem um maior poder aquisitivo, e uma tributação menor, daqueles que possuem um menor poder aquisitivo. Isso porque, de acordo com o art. 3º, III, da CF/88, a erradicação da pobreza, bem como a redução das desigualdades sociais e regionais, constituem-se objetivos fundamentais de nossa República.

Isso quer dizer que podemos exigir mais, de quem tem mais, e exigir menos, de quem possui menos, e assim, quem sabe algum dia nos tornamos uma sociedade mais justa e igualitária.

O princípio acima exposto permite ao fisco a adoção da progressividade das alíquotas, um exemplo clássico é em relação ao Imposto de Renda, à medida que a sua renda for maior, a alíquota que incidirá nela também será maior, da mesma forma quando a sua renda for menor.

Muito embora o art. 145, § 1º, da CF/88 falar da progressividade tão somente em relação aos impostos, o Supremo Tribunal Federal entende que o Princípio da Capacidade Contributiva é aplicável a todas as espécies tributárias (RE 598572, Relator Ministro Edson Fachin, julgado em 30.03.2016).

Dito isso, ao observar à redação dada pela EC nº 41/2003 ao art. 149, § 1º, não iremos vislumbrar nada em relação à progressividade de alíquotas, todavia, conforme o entendimento sedimentado tanto pelo STF, quanto pela doutrina majoritária, esta contribuição deve adotar alíquotas progressivas.

Com o advento da EC nº 103/2019, o legislador sabiamente trouxe ao texto constitucional acerca da progressividade das alíquotas desta contribuição previdenciária, confirmando algo que já era pacificado na doutrina e jurisprudência; vejamos a nova redação dada ao artigo 149, § 1º:

Art. 149, § 1º A União, os Estados, o Distrito Federal e os Municípios instituirão, por meio de lei, contribuições para custeio de regime próprio de previdência social, cobradas dos servidores ativos, dos aposentados e dos pensionistas, que poderão ter alíquotas progressivas de acordo com o valor da base de contribuição ou dos proventos de aposentadoria e de pensões.

Sendo assim, ao aplicar a progressividade das alíquotas nas contribuições previdenciárias dos servidores, o legislador deverá levar em consideração a base da contribuição ou provento, bem como a porcentagem a ser aplicada, de modo que bases de contribuição (vencimentos) maiores, incidirão alíquotas maiores, bases de cálculo menores, alíquotas menores.

E a partir daqui, poderemos observar a inconstitucionalidade tanto da Lei nº 6.346/2020 aprovada pelo Município de Jacareí, quanto das demais legislações que adotam alíquotas fixas a esta contribuição.

Como disposto in verbis, o art. 1º da Lei nº 6.346/2020 traz a seguinte redação:

Art. 1º A Lei nº 5.307, de 03 de dezembro de 2008, passa a vigorar com as seguintes alterações: “Art. 5º A alíquota de contribuição dos servidores públicos municipais em atividade, para o custeio do Regime Próprio de Previdência Social, corresponderá a 14,00% (quatorze por cento), incidentes sobre a remuneração de contribuição a ser descontada e recolhida pelo órgão ou entidade a que se vincule o servidor.

Repare que a nova legislação traz uma alíquota fixa de 14% (quatorze por cento) ou seja, independente da remuneração do servidor, sua contribuição será de 14% (quatorze por cento).

Recentemente, o Ministro Luís Roberto Barroso, do Supremo Tribunal Federal, indeferiu pedido de medida liminar em cinco Ações Diretas de Inconstitucionalidade (ADI’s 6254, 6255, 6258, 6271 e 6367) que questionam, dentre outros assuntos, a progressividade das alíquotas de contribuição previdenciária dos servidores públicos introduzida pela EC nº 103/2019. Como podemos observar de sua decisão:

No tocante à plausibilidade jurídica, não se vislumbra inconstitucionalidade prima facie dos artigos da Emenda Constitucional nº103/2019 referentes à progressividade das alíquotas da contribuição previdenciária dos servidores públicos.

(…)

Diante do exposto, nego a cautelar pleiteada pela Requerente, de modo que, até posterior manifestação nestes autos, o art.1º, no que altera o art. 149, § 1º da Constituição, e o art. 11, caput, § 1º, incisos IV a VIII, § 2º e § 4º, da Emenda Constitucional nº 103/2019 são considerados constitucionais e, portanto, válidos, vigentes e eficazes. Deixo claro, por fim, que a presente decisão se refere tão somente à questão da progressividade das alíquotas de contribuição previdenciária dos servidores públicos.

Considerando que diversos entes estavam alterando as suas respectivas legislações previdenciárias, muitas delas aplicando alíquotas fixas, ocasionando em diversas ações judiciais, o Ministro sabiamente manteve válido e vigente a aplicação das alíquotas progressivas.

Sendo claro a constitucionalidade desta progressividade de alíquotas, resta saber como ela será efetivamente aplicada aos RPPS.

O art. 149, § 1º, da CF/88, agora possui uma nova redação, e como se pode observar, o trecho “…cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União” fora retirado, mas isso não quer dizer que não devemos levar em consideração o parâmetro de alíquotas aplicáveis aos servidores públicos federais, quando o próprio regime possuir um déficit atuarial a ser equacionado, de acordo com o art. 9º, § 4º, da EC nº 103/2019.

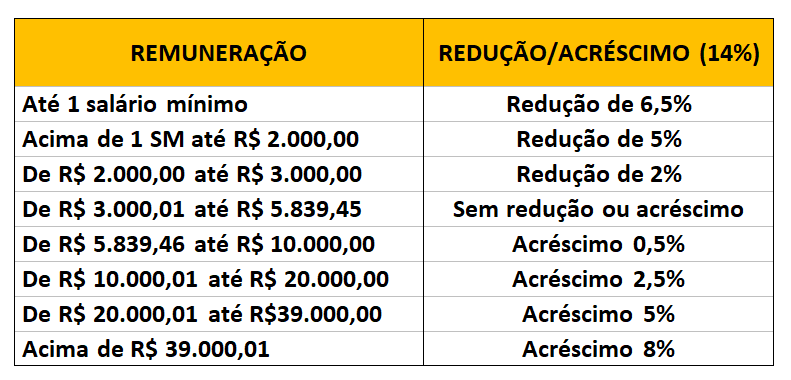

Já o art. 11 e seguintes da EC nº 103/2019, define uma alíquota base de 14% (quatorze por cento) que poderá ser reduzida ou majorada de acordo com as remunerações e proventos percebidos pelos servidores ativos ou inativos.

Logo abaixo, poderemos observar como dar aplicabilidade as alíquotas progressivas desta contribuição previdenciária que, de acordo com a faixa de vencimentos, incidirá uma alíquota, seja para aumentar, seja para diminuir, da seguinte forma:

Sendo assim, não há margens para dúvidas quanto à sua aplicação. Portanto, podemos concluir pela constitucionalidade destes dispositivos, que deverão ser observados quando das alterações legislativas internas de cada ente.

Comentários