Acabo de voltar do Brasil, onde falei na conferência anual da Sociedade de Economia Política (SEP) na Universidade Federal Fluminense (UFF) no Rio de Janeiro e nas faculdades de economia da Universidade Federal do Rio de Janeiro e da Universidade de São Paulo

Eu estava no Brasil quando as moedas dos principais países chamados mercados emergentes mergulharam em relação ao dólar. As medidas do presidente Trump para “aumentar a aposta” nas tarifas sobre o comércio contra todos e a consequente retaliação planejada pela UE e pela China afetarão duramente as exportações dessas economias. Ao mesmo tempo, o Federal Reserve dos EUA elevou ainda mais sua taxa de juros. Isso acabará por aumentar o custo do serviço da dívida em dólar devida por essas economias emergentes. Assim, a crise da dívida dos mercados emergentes está se aproximando. A Argentina já teve de recorrer ao FMI para um empréstimo de US$ 50 bilhões e seu mercado acionário caiu quase 10% em um dia nesta semana. O rand sul-africano também está voltando ao seu nível mais baixo em relação ao dólar que alcançou há dois anos.

O Brasil faz parte dessa nova crise comercial e cambial. O real também sofreu um impacto, caindo pela metade em relação ao dólar dos EUA desde 2014 e recuando para uma baixa recorde desde a Grande Recessão de R$4,00 para o dólar americano.

E isso acontece em um momento em que o país está se preparando para uma eleição presidencial em outubro. O principal candidato nas urnas é o ex-presidente Lula, do Partido dos Trabalhadores (PT). Mas ele está definhando na cadeia, condenado por suposta acusação de corrupção. É improvável que ele consiga concorrer em outubro. Então o resultado das eleições está em aberto. E com 50% dos brasileiros dizendo que não vão votar (mesmo o voto sendo obrigatório!), isso é uma indicação da desilusão que a maioria dos brasileiros tem com seus políticos corruptos e com as perspectivas do Brasil sair da crise em que a economia tem estado desde o final do boom dos preços das commodities em 2010.

A Grande Recessão de 2008-9 atingiu a economia como em qualquer outro lugar, mas quando os preços das principais exportações brasileiras (alimentos e energia) também despencaram, a economia entrou em uma profunda depressão que despontou em 2015-6. A recuperação leve disso está agora desacelerando.

A administração do presidente Temer assumiu o poder por meio de um golpe constitucional organizado por partidos de direita no Congresso que levou ao impeachment da presidente do Partido dos Trabalhadores, Dilma Rousseff. Desde o início, Temer pretendia impor as políticas clássicas “neoliberais” de “austeridade” na forma de cortes drásticos nos serviços públicos, reduções nos empregos no setor público e investimentos governamentais. Acima de tudo, Temer pretendia massacrar as aposentadorias públicas. A queda e o alto nível da dívida pública deveriam ser pagos pelas famílias brasileiras. Não é de admirar que as pesquisas de popularidade de Temer caíram para uma baixa recorde de apenas 4%. Mas os déficits do orçamento público (agora em torno de 8% do PIB) e a dívida precisam ser controlados para restabelecer a confiança dos empresários e investidores estrangeiros, segundo o argumento.

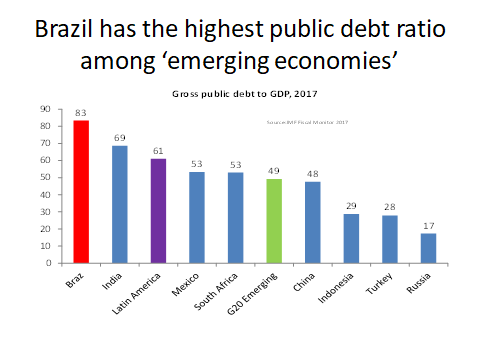

O Brasil tem o maior índice de dívida pública, em proporção ao PIB, entre as economias emergentes (dados do FMI).

Mas, a causa do alto déficit orçamentário e da dívida não era o gasto excessivo do governo com aposentadorias, etc. Em vez disso, eram recorrentes crises recorrentes no setor privado, e o baixo nível de receita tributária – porque os ricos não pagam impostos altos e conseguem, continuamente, evadir de pagá-los, de qualquer maneira, enquanto a maioria paga impostos indiretos, vinculados ao consumo que são altamente regressivos, isto é, os mais pobres pagam mais como uma porcentagem da renda do que os mais ricos.

A queda foi causada pelo colapso do setor privado no Brasil, e o custo está sendo transferido para o setor público, e para os brasileiros através de medidas de austeridade. Os resultados da crise e da austeridade foram evidentes para mim em minha última visita ao Brasil: nas ruas decadentes das cidades do Rio e SP; e dos comentários das pessoas e dos participantes de minhas reuniões sobre o congelamento contínuo dos gastos públicos com educação e saúde, etc. – e nos altos níveis de criminalidade.

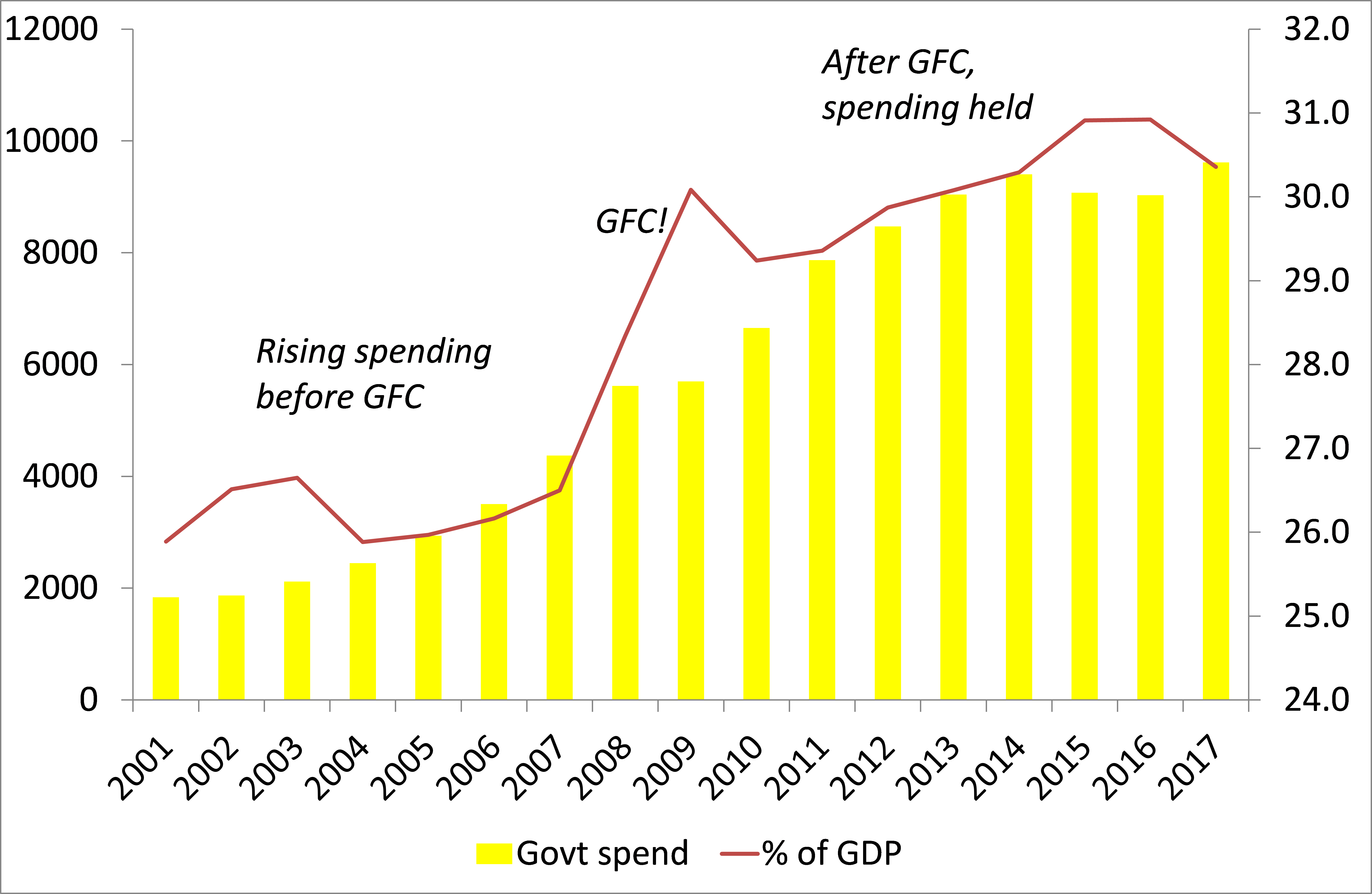

Por isso, não foi surpresa que o SEP me pediu para falar sobre o impacto da austeridade globalmente. Austeridade, investimento e lucro. Na verdade, meu artigo fez dois comentários: primeiro, que a austeridade não foi a causa da recessão ou da Grande Recessão no capitalismo global. Pelo contrário, os gastos do governo estavam aumentando na maioria dos países antes do crash, à medida que as economias globalmente cresciam. Veja abaixo os gastos do estado nas economias emergentes (meus cálculos).

Porém, mais importante, eu queria mostrar que, enquanto os brasileiros precisam resistir e reverter a “austeridade” com todas as suas forças para proteger os serviços públicos e o bem-estar, apenas aumentar os gastos públicos não resolverá o problema subjacente dos booms e recessões capitalistas – como os keynesianos afirmam .

No meu artigo, apresentei argumentos teóricos e evidências empíricas para concluir que apenas aumentar os gastos do governo não produzirá o efeito “multiplicador” suficiente sobre o crescimento, a renda eo emprego, onde quer que o modo de produção capitalista dominasse. A produção capitalista só reaviva com um aumento da rentabilidade e dos lucros totais; e uma recessão e “austeridade” são as maneiras que o capitalismo dispõe para poder sair de uma crise – às custas do trabalho assalariado. Mostrei que o impacto de um aumento da lucratividade no crescimento sob o capitalismo – que meu colega G Carchedi e eu chamamos de multiplicador marxista – é muito maior do que aumentar os gastos do governo (o multiplicador keynesiano). Portanto, a política de austeridade não é apenas uma irracionalidade ideológica pró-mercado, como afirmam os keynesianos, mas tem racionalidade no contexto de baixa rentabilidade para o setor capitalista dominante.

E como eu apontei em minhas outras palestras nas universidades do Rio e de SP, a Longa Depressão continua e agora parece estar entrando em uma nova fase (o estado da economia mundial): primeiro, com o risco crescente de uma grande guerra comercial entre os EUA. América e todos os outros; e em segundo lugar, com o aumento do custo da dívida mordendo a estabilidade corporativa, particularmente, em “economias emergentes” como o Brasil. O cronograma de pagamento das dívidas a estrangeiros atingirá um pico no ano que vem, pois os custos de manutenção e “rolagem” da dívida terão aumentado.

E como mostrei anteriormente, o Brasil tem os maiores custos de juros sobre a dívida de todas as principais economias emergentes (veja BR no gráfico abaixo).

A economia global tem experimentado uma recuperação moderada (em meio à Grande Depressão) de uma recessão ainda recente em 2016. Mas em 2018 parece que o crescimento global atingirá o pico e os baixos níveis subjacentes de lucratividade e investimento reaparecerão, juntamente com uma nova crise da dívida no próprio setor corporativo não financeiro, para criar novos riscos. Veremos.

Comentários