A reunião do G7, no Quebec, Canadá, foi um marco em muitos aspectos. Primeiro, houve uma clara ruptura com a habitual e insípida unidade de políticas e objectivos das reuniões do G7 pelos líderes dos sete principais países capitalistas do mundo.

Pouco antes da reunião do G7, o presidente dos Estados Unidos, Donald Trump, tinha anunciado uma série de medidas tarifárias protecionistas contra o resto do G7, incluindo o seu vizinho mais próximo, o Canadá, sob a justificação de estar a proteger a sua “segurança nacional” – aparentemente, o Canadá é um risco de segurança para os EUA. Ao fazê-lo, Trump cumpriu com as suas promessas eleitorais.

No encontro, Trump chocou com os restantes líderes, alegando que seus governos estavam a impor regras comerciais “injustas” aos produtos norte-americanos e que precisavam reduzir os seus excedentes comerciais com os EUA. Os outros líderes já haviam respondido às medidas tarifárias dos EUA com tarifas recíprocas, planeadas sobre as principais exportações dos EUA, e agora respondiam aos ataques de Trump com argumentos e provas de que, pelo contrário, foram os EUA que restringiram as importações de bens e serviços estrangeiros.

E assim a guerra comercial começou – uma guerra a que as grandes economias capitalistas não recorriam desde a depressão dos anos 1930 e que deveria ser resolvida no âmbito dos acordos internacionais como o Acordo Geral de Tarifas e Comércio (GATT, em inglês), a Organização Mundial do Comércio (WTO, em inglês) e o Tratado Norte-Americano de Livre Comércio (NAFTA, em inglês), no período pós-guerra. Trump apelidou a WTO de o pior acordo comercial possível e o NAFTA de o segundo pior (para os EUA). Os Estados Unidos protegeram os estados capitalistas europeus e japoneses, com seus exércitos e armas nucleares, contra a suposta ameaça russa, e agora está na hora de aqueles estados pagarem tanto em gastos com defesa quanto em acordos comerciais “mais justos”. A verdadeira ironia neste argumento de Trump está no seu pedido para que a Rússia, o suposto inimigo, volte a ocupar um lugar à mesa das negociações.

O que todos estes malabarismos de Trump revelam é que o período da “Grande Moderação” e da globalização, decorrido entre os anos 1980 e 2007, quando todos os principais Estados capitalistas trabalharam em conjunto para beneficiar o capital em todos os países (em graus variados), acabou. A Grande Recessão, de 2007-8, e a, consequente, Longa Depressão, desde 2009, mudaram o quadro económico. Numa economia capitalista mundial estagnada, onde o crescimento da produtividade é baixo, o crescimento do comércio mundial diminuiu e a rentabilidade do capital não recuperou, a cooperação foi substituída pela perversa competição.

Trump é o líder “populista” e nacionalista da maior potência capitalista; Itália (a potência mais fraca do G7) tornou-se “populista” e nacionalista também. E a Grã-Bretanha está trancada no poço do “Brexit”, um desastre para o capital britânico que ele mesmo criou. O ataque de Trump fez com que o encontro do G7, marcado para discutir a crescente desigualdade social, a automação e as alterações climáticas – os principais desafios, de longo prazo, para a sobrevivência do capitalismo – tivesse ficado paralisado.

Por enquanto, isso pouco importa. A economia mundial está realmente a atravessar o seu melhor momento desde o final da Grande Recessão. O Banco Mundial estima que o crescimento do PIB real, em termos mundiais, seja de 3,1% este ano, o mesmo que em 2017. Isso pode não parecer grande coisa mas é uma recuperação, após o período de quase recessão de 2015-6, quando o crescimento global caiu para 2,4% e as economias do G7 não foram além dos 1,5%. Agora as economias do G7 estão a expandir-se em torno de uma taxa de 2,5%. O desemprego nos EUA, no Reino Unido e no Japão alcançaram os valores mais baixos de todos os tempos. E mesmo na Europa, a taxa de desemprego caiu para 8%, ainda acima dos níveis pré-crise, mas a marcar uma tendência de regresso a tais níveis.

No entanto, os economistas do Banco Mundial, nas suas Perspectivas Económicas Globais mais recentes, não estão convencidos de que esta leve recuperação (ainda cerca de 30% abaixo da taxa de crescimento mundial pré-crise) seja sustentada. “Espera-se que caia nos próximos dois anos, à medida que a folga global se vá dissipando, o comércio e o investimento vão arrefecendo e as condições de financiamento se estreitem. O crescimento nas economias avançadas deve desacelerar, conforme a política monetária se normalize e os efeitos do estímulo fiscal norte-americano diminuam”. Para além disso, “os riscos para o futuro permanecem inclinados para baixo. Incluem movimentos desordenados do mercado financeiro, aumento do proteccionismo comercial, aumento da incerteza política e aumento das tensões geopolíticas, que continuam a obscurecer as perspectivas”.

Sugeri, no final do ano passado, que o ciclo comercial, de curto prazo, de 2015-16 iria atingir o seu pico em 2018 e depois voltaria a afundar em 2019-20. “O que parece ter acontecido é que houve uma recuperação cíclica, de curto prazo, a partir de meados de 2016, após uma quase recessão global desde o final de 2014 até meados de 2016. Se o nível mais baixo desse ciclo de Kitchin foi em meados de 2016, o seu pico deveria ser em 2018, com um novo afundamento depois daí”. Em Abril do presente ano, voltei a afirmar esta previsão.

Os economistas do Banco Mundial parecem concordar. Eles esperam que o crescimento económico mundial diminua para 2,9% até 2020. “A expansão económica global continua robusta, mas suavizou-se. A atividade global ainda está aquém das expansões anteriores, e o crescimento deverá desacelerar em 2019-20, já que o comércio e o investimento estão moderados. O progresso na renda per capita será desigual e insuficiente para combater a pobreza extrema na África Subsaariana”. E “não obstante a expansão global em curso, apenas 45% dos países deverão experimentar uma nova aceleração do crescimento neste ano, abaixo dos 56%, em 2017. Além disso, a atividade global ainda está aquém das expansões anteriores, apesar da década de recuperação desde a crise financeira global. Desta forma, o Banco Mundial calcula que a Longa Depressão irá continuar.

E tudo isto assumindo que não haverá uma nova recessão mundial nos próximos dois anos. Embora não haja sinais imediatos de uma nova recessão global (de fato, aparenta o oposto), há muitos fatores que sugerem que ela não estará assim tão distante. O primeiro é o facto óbvio de que a atual muito fraca recuperação da Grande Recessão é a segunda expansão mais longa no período pós-1945, atingindo dez anos no próximo verão de 2019 – se durar tanto tempo.

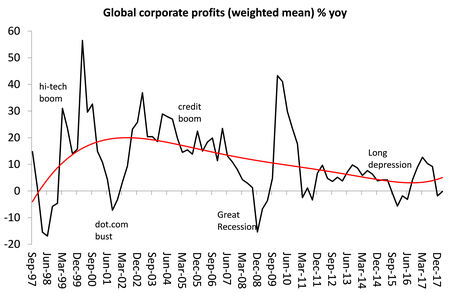

E depois há a rentabilidade. No primeiro trimestre de 2018, as 500 principais empresas dos EUA obtiveram um aumento de 26% no lucro, por ação. Mas isso foi principalmente devido a uma enorme redução de impostos, criada pela Administração Trump. Quando se olha para os lucros de todo o setor corporativo, antes das reduções de impostos, houve uma queda, no primeiro trimestre de 2018 (-0,6%), que se seguiu a uma queda no quarto trimestre de 2017 (-0,1%). Com os benefícios fiscais, os lucros aumentaram 6%. A grande bonança de Trump será apenas pontual. E a rentabilidade média, nas economias do G7, permanece abaixo dos níveis pré-crise, mesmo após dez anos de recuperação.

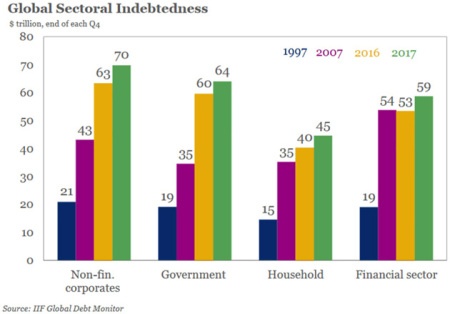

E o grande risco que temos pela frente é a combinação da queda da rentabilidade com a alta e crescente dívida, nos setores empresariais do G7. Se os lucros começarem a cair, enquanto o custo do serviço das dívidas aumenta, à medida que as taxas de juros sobem, estará composta a receita para novas falências empresariais e uma nova crise da dívida. A dívida global, nomeadamente a dívida empresarial, está nos níveis mais elevados de todos os tempos.

Em 2017, a dívida subiu 10,2%, face a 2016. Desagregando por setor, a dívida empresarial, não financeira, cresceu 11,1%, a dívida pública cresceu 6,7%, a dívida das famílias cresceu 12,5% e a dívida do setor financeiro cresceu 11,3%.

O nível de dívida dos mercados emergentes será insustentável porque, entre outras razões, a dívida amadurece e deve ser paga ou refinanciada. Aqui está a dívida do mercado emergente por maturidades:

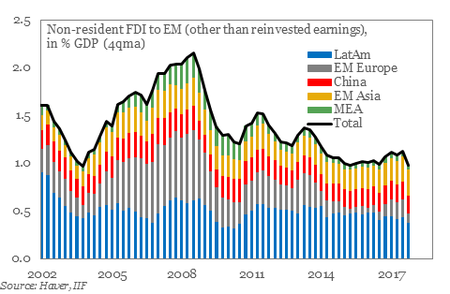

Muitos dos negócios e empresas financeiras dos mercados emergentes contraíram empréstimos em dólares, já que o dólar estava relativamente fraco e as taxas de juros dos EUA ridiculamente baixas. Grande parte destes fluxos de capital para as economias emergentes não se destinou a investimento produtivo, mas sim à atividade especulativa. Os fluxos de capital, de longo prazo, para os setores produtivos das economias emergentes (FDI, em inglês) estão em declínio desde a Grande Recessão.

A bonança do crédito acabou. Cerca de 4,8 biliões de dólares em dívidas dos mercados emergentes irão vencer, a partir deste ano até 2020, muitos destes precisarão de ser empurrados para o futuro a taxas geralmente mais altas e, se a valorização do dólar continuar, está criado um ambiente cambial desvantajoso.

Os sinais de quebra já estão a aparecer em algumas das maiores economias emergentes. A Argentina rebentou e foi forçada a ser intervencionada pelo FMI, no valor de 50 mil milhões de dólares, já que não pode contrair mais empréstimos nos mercados de títulos internacionais, a custos acessíveis. A economia mergulhou, a inflação subiu e a moeda caiu. O Brasil não está muito diferente. A economia brasileira está a lutar para crescer e, ainda assim, tem os maiores custos do mundo com os juros das dívidas. No primeiro trimestre de 2018, a economia da África do Sul registou a maior contração dos últimos nove anos, com os investimentos das empresas a cair drasticamente. E a moeda da Turquia, a lira, atingiu os mínimos de todos os tempos, à medida que a inflação anual alcançou mais de 12%; os investidores estrangeiros têm retirado o seu dinheiro da Turquia e o banco central elevou a sua taxa de juros para quase 18%.

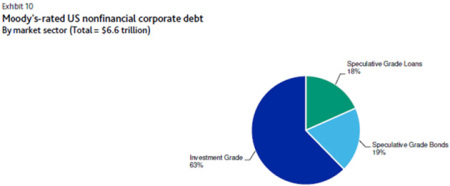

Mas o fundamental será provavelmente a dívida das empresas nas economias do G7. A dívida das empresas não financeiras dos EUA atingiu uma alta pós-crise, de 72% do PIB. Em torno de 14,5 biliões de dólares, em 2017, um aumento de 810 mil milhões de dólares face ao ano anterior, com 60% do aumento decorrente da concessão de novos empréstimos bancários. Atualmente, o financiamento de títulos corresponde a 43% da dívida, com prazo médio de vencimento, de 15 anos, contra o prazo médio de 2,1 anos para os empréstimos comerciais dos Estados Unidos. Isso implica cerca de 3,8 biliões de dólares em amortizações de empréstimos, por ano. “Neste contexto, o aumento das taxas de juros aumentará a pressão sobre as empresas com grandes necessidades de refinanciamento”. (IIF)

Além das taxas de juros mais altas, as empresas que precisam de crédito (em oposição às de alta classificação que recorrem a empréstimos somente porque podem fazê-lo mais barato) tendem a ser mais arriscadas. Um relatório recente da Moody’s revelava que 37% da dívida das empresas não financeiras dos EUA está abaixo do nível de investimento, cerca de 2,4 biliões de dólares.

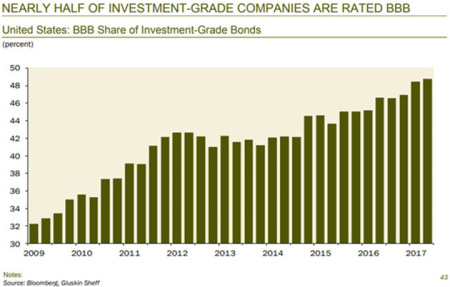

Além disso, todas as empresas, tanto da categoria de investimento real quanto as especulativas, aumentaram significativamente o seu endividamento desde a Grande Recessão. Algumas empresas contraem empréstimos para financiar recompras de ações, mesmo tendo um vasto fluxo de caixa e reservas. Estas podem facilmente pagar os seus empréstimos, se necessário. Mas as empresas menores e mais arriscadas não têm essa escolha. O negócio não financeiro médio está cerca de 20% mais endividado do que no momento da crise financeira global, em 2007-8. Grande parte dessa dívida é avaliada em BBB, o menor grau de investimento. Isto significa que eles estão apenas um nível acima da notação de “lixo”. O número de empresas com rating BBB cresceu 50%, desde 2009.

A recessão global não está presente em 2018 – pelo contrário, a economia global está a crescer mais rapidamente do que em qualquer outra altura, desde 2009. Mas esse crescimento pode ter atingido o pico e, nos próximos 18 meses, a economia mundial poderá cair para uma possível recessão. Como podemos saber? Bem, como argumentei antes, a rentabilidade do capital deve começar a cair novamente e, eventualmente, os lucros totais das empresas das principais economias devem parar de subir. Se o custo do serviço da dívida também aumentar, então estão criadas as condições para a falência de empresas.

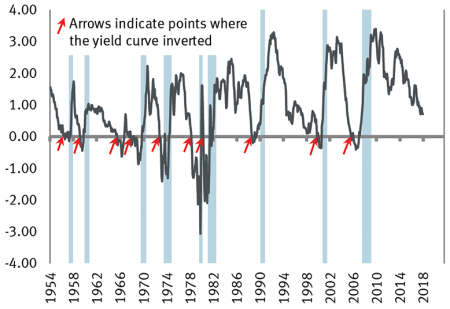

Um sinal viável que, no passado, o comprovou, foi a inversão das taxas juros. Normalmente, a taxa de juro para os empréstimos, por um ano, é muito mais baixa do que a taxa de juro dos empréstimos, por dez anos, por razões óbvias (o credor é reembolsado mais rapidamente). Portanto, a diferença entre a taxa de dez anos e a de um ano é normalmente positiva (digamos, 4% em comparação com 1%, respectivamente).

A ideia geral é a de que quando as taxas de longo-prazo estão a subir mais rapidamente que as taxas de curto-prazo, tal indica que o crédito é de fácil acesso e que os lucros são altos devido ao crescimento económico também em aceleração. Mas quando as taxas de curto-prazo se elevam acima das taxas de longo-prazo, tal indica que as condições de crédito se tornaram mais restritivas, em comparação com os lucros, e que há uma probabilidade muito alta de que uma recessão chegue dentro de um ano.

O estratega de investimentos do RBC, Jim Allworth, avalia que: “não houve recessão em mais de 60 anos que não tenha sido precedida por uma inversão da curva das taxas de juros. Em média, a curva das taxas de juros inverteu 14 meses antes do início de uma recessão (mediana de 11 meses). O menor “aviso antecipado” foi de oito meses. Ainda não estamos lá, nos EUA, e certamente nem perto na Europa. Mas a curva dos EUA está indo nessa direção”.

As birras comerciais de Trump e o risco crescente de uma guerra comercial que poderia sufocar a atual “recuperação” só aumentam os riscos subjacentes a uma nova crise global no futuro.

Comentários