O desastre da dívida sem saída

Publicado em: 19 de outubro de 2020

Por Michael Roberts

Esse post foi criado pelo Esquerda Online.

Por Michael Roberts

Esquerda Online

Esse post foi criado pelo Esquerda Online.

Compartilhe:

Tradução: Marcio Musse

A reunião semestral entre o FMI e o Banco Mundial começa esta semana. Anteriormente, o FMI deu início ao espetáculo com um alerta de que os países pobres do mundo estão caminhando para uma catástrofe com a queda gerada pela pandemia, levando à inadimplência das dívidas que seus governos e empresas têm com investidores e bancos do “norte do globo”.

Segundo o FMI, cerca de metade das Economias de Baixa Renda (LIEs) estão agora em risco de inadimplência. A dívida do “mercado emergente” em relação ao PIB aumentou de 40% para 60% nesta crise.

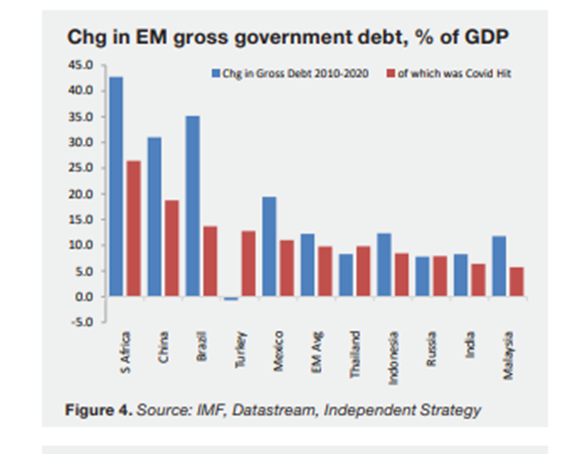

Evolução das dívidas brutas dos governos de países emergentes, em % do PIB

E existe pouco espaço para o aumento de gastos dos governos para aliviar este tombo. Os países ‘em desenvolvimento’ estão hoje em uma posição muito mais frágil em comparação com a crise financeira global de 2008-09. Em 2007, 40 mercados emergentes e países de renda média tiveram um superávit fiscal combinado de seus governos centrais igual a 0,3% do produto interno bruto, de acordo com o FMI. No ano passado, eles registraram um déficit fiscal de 4,9% do PIB. O déficit governamental de ‘mercados emergentes (MEs)’ na Ásia passou de 0,7% do PIB em 2007 para 5,8% em 2019; na América Latina, aumentou de 1,2% do PIB para 4,9%; e os MEs europeus passaram de um superávit de 1,9% do PIB para um déficit de 1%.

Por exemplo, o Brasil agora vive um déficit governamental consolidado de 15% do PIB. O da Índia está em 13%. Ambos os países verão seus níveis de dívida soberana subirem para 90% do PIB no final do próximo ano e se aproximarem de 100% do PIB em 2022.

A nova economista-chefe do Banco Mundial, Carmen Reinhart, alertou que o sul global enfrenta “uma onda sem precedentes de crises de dívida e reestruturações”. Reinhart disse: “em termos de cobertura, de quais países serão engolfados, estamos em níveis nunca vistos nem mesmo na década de 1930”. As dívidas de empresas não financeiras nos 30 maiores mercados emergentes aumentaram para 96% do PIB no primeiro trimestre deste ano, mais do que o montante da dívida corporativa em economias avançadas, que foi de 94% do PIB, de acordo com o IIF1.

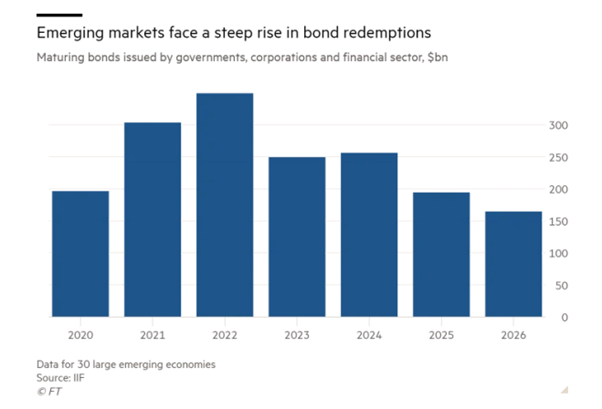

Nos próximos dois anos, as 30 principais economias emergentes enfrentarão o nível mais alto de dívidas vincendas, tanto privadas quanto públicas.

Dívidas vincendas contraídas por governos, corporações e o setor financeiro, em bilhões de USD

E assim, esses países pobres serão forçados a contrair ainda mais dívidas para lidar com a crise pandêmica e responder aos pagamentos da dívida existente. Contudo, Reinhart argumentou que “enquanto a doença está se agravando, o que mais você vai fazer? Primeiro você se preocupa em lutar na guerra, depois descobre como pagar por isso.”

Isso chega a ser irônico vindo de alguém que é mais conhecida por seu trabalho com o colega de Harvard, o economista Kenneth Rogoff, sobre os danos econômicos infligidos pelos altos níveis de endividamento ao longo da história. No famoso (ou infame?) livro Desta vez é diferente – Oito séculos de loucura financeira, a dupla argumentou que os altos níveis de dívida pública eram insustentáveis e os governos teriam que aplicar “austeridade fiscal” para reduzi-los ou enfrentar um colapso bancário e de dívida.

Pior, grande parte da dívida é denominada em dólares americanos e à medida que essa moeda hegemônica aumentou de valor como um “porto seguro”, o ônus do reembolso aumentará para as economias dominadas do “Sul”. O nível de dívida corporativa em ‘moeda forte’ dos mercados emergentes é significativamente maior agora do que em 2008. De acordo com o Relatório de Estabilidade Financeira de outubro de 2019 do FMI, a dívida externa média dos mercados emergentes e países de renda média aumentaram de 100% do PIB em 2008 para 160% do PIB em 2019.

Os investidores capitalistas e os bancos agora não estão mais investindo em ações e títulos do “sul global” – com exceção da China. Portanto, o fluxo de capital privado secou para financiar a dívida existente.

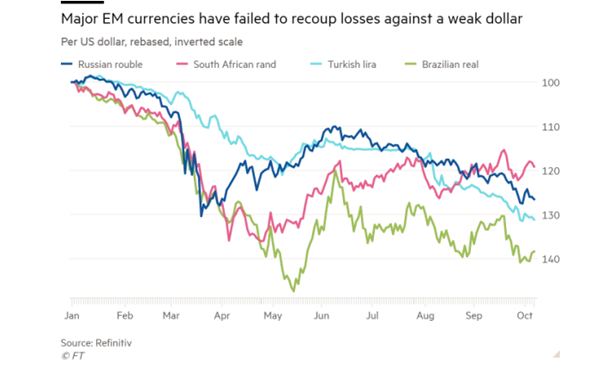

Como resultado, as moedas dos principais mercados emergentes despencaram em relação ao dólar e outras moedas “fortes”, tornando ainda mais difícil o pagamento das dívidas.

Moedas dos principais mercados emergentes não recuperaram perdas frente a um enfraquecido dólar

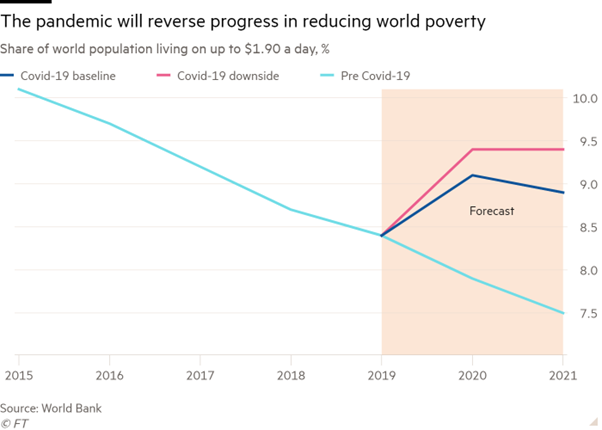

Esta crise da dívida iminente apenas agrava o impacto da queda pandêmica no sul global. Em seu relatório para a reunião semestral, o Banco Mundial avalia que a pandemia levará entre 88 milhões e 115 milhões de pessoas à pobreza extrema este ano, que o banco define como viver com menos de USD 1,90 por dia (um limiar pateticamente baixo de qualquer maneira).

Mais de 80% das pessoas que cairão na pobreza extrema este ano estão em países de “renda média”, sendo o sul da Ásia a região mais atingida, seguida pela África Subsaariana. “É provável que vejamos pessoas que antes escapavam da pobreza caindo de volta para ela, assim como pessoas que nunca foram pobres caindo na pobreza pela primeira vez”, disse Carolina Sánchez-Páramo, diretora da divisão de pobreza e patrimônio do Banco. “Mesmo sob a premissa otimista de que, a partir de 2021, o crescimento volte às suas taxas históricas… os efeitos empobrecedores da pandemia serão enormes”, disse o Banco Mundial.

É esperado que a economia global encolha entre 5% e 8% este ano em uma base per capita, e isso colocaria os níveis de pobreza de volta aos níveis de 2017, desfazendo três anos de progresso na melhoria dos padrões de vida, estimou o Banco Mundial.

A pandemia vai reverter o progresso da redução da pobreza no mundo

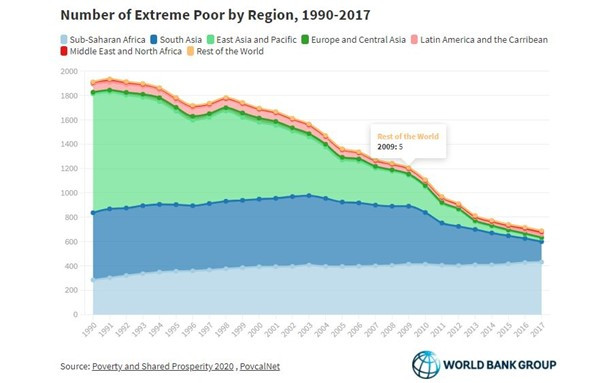

O progresso na redução da pobreza estava diminuindo antes da pandemia, de acordo com o relatório. Cerca de 52 milhões de pessoas em todo o mundo saíram da pobreza entre 2015 e 2017, mas a taxa de redução da pobreza diminuiu para menos de meio ponto percentual ao ano durante esse período, após reduções de cerca de 1% ao ano entre 1990 e 2015.

O que também fica claro no relatório é que toda a redução nas taxas de pobreza desde 1990 ocorreu na Ásia, em particular no Leste Asiático, e em particular na China. Retirando a China da equação, haverá pouca ou nenhuma melhoria na pobreza absoluta em 30 anos.

Números da extrema pobreza por região, 1990-2017

Quase 7% da população mundial viverá com menos de USD 1,90 por dia até 2030, disse o relatório, em comparação com uma meta de menos de 3% sob os Objetivos de Desenvolvimento Sustentável da ONU.

Em uma tentativa de evitar a inadimplência iminente, uma moratória do serviço da dívida foi aprovada pelo G20 e vai até o final deste ano. O FMI também forneceu cerca de 31 bilhões de dólares em financiamento de emergência para 76 países, incluindo 47 dos países mais pobres com fundos do CCRT (Catastrophe Containment and Relief Trust). A maioria desses países tinha grande dependência econômica das exportações de uma única commodity ou do turismo e sofreu uma clássica apreensão de financiamento externo e colapso econômico com a pandemia de Covid-19.

Mas principalmente tudo isso são palavras; com discursos como os da chefa do FMI Kristalina Georgieva e de Reinhart no Banco Mundial. Como diz a Oxfam em um novo relatório devastador sobre a desigualdade e a falta de serviços públicos e direitos dos trabalhadores, “os programas de emergência se concentraram em fechar as enormes lacunas de financiamento do orçamento e da balança de pagamentos produzidas por colapsos de receita relacionados ao coronavírus e em permitir mais espaço para saúde e gastos limitados com proteção social para enfrentar a crise.” E os “relatórios globais, regionais e nacionais do FMI já estão alertando sobre a necessidade de ‘consolidação fiscal’, em outras palavras, austeridade, para reduzir o peso da dívida uma vez que a pandemia tenha sido contida.”

Praticamente todos os documentos nacionais de empréstimos de emergência enfatizam a necessidade de os governos tornarem os gastos com o vírus temporários e tomar medidas de ajuste fiscal para reduzir os déficits após a pandemia. Por exemplo, em junho de 2020, o FMI concordou com um programa de empréstimo de USD 5,2 bilhões de 12 meses para o Egito, que detalhou uma meta de superávit orçamentário primário para o ano fiscal de 2020/21 de 0,5% para permitir gastos relacionados à pandemia de coronavírus, mas exigiu que fosse restaurado ao superávit primário pré-crise de 2% no ano fiscal de 2021/22. O FMI também foi vinculado a grandes cortes nos gastos com saúde, que deixaram os países mal preparados para enfrentar a crise.

O Banco Mundial prometeu USD 160 bilhões em financiamento de emergência nos próximos 15 meses e defendeu o alívio da dívida por outros credores, mas até agora se recusou a cancelar qualquer dívida a ele devida, apesar dos países de baixa renda já terem reembolsado USD 3,5 bilhões ao Banco Mundial em 2020. A análise da Oxfam mostra que apenas 8 dos 71 projetos de saúde COVID-19 do Banco Mundial incluíam quaisquer medidas para reduzir as barreiras financeiras ao acesso aos serviços de saúde, embora vários desses projetos reconheçam altos gastos diretos com saúde como uma questão importante. Essas despesas levam milhões de pessoas à falência a cada ano e as excluem do tratamento.

A única forma eficaz de evitar a inadimplência é cancelar as dívidas dos países pobres com bancos e multinacionais. Mas essa é a única política que não vai acontecer.

Uma Campanha pelo Jubileu da Dívida (JDC) solicitou ao FMI que vendesse parte de seu estoque de ouro para cobrir os pagamentos da dívida dos países mais pobres do mundo nos próximos 15 meses. O JDC afirmou que vender menos de 7% do ouro do FMI geraria um lucro de USD 12 bilhões, o que é suficiente para cancelar as dívidas dos 73 países mais pobres até o final de 2021 e ainda deixar a organização com sede em Washington com USD 26 bilhões a mais em ouro do que no início do ano. O JDC e outros também pediram uma nova emissão de Direitos Especiais de Saque (SDR), na verdade dinheiro internacional, para financiar os países pobres. Ambas as solicitações foram rejeitadas.

Reinhart lamenta que “No nível dos países, no nível multilateral, no nível do G7, quem tem o financiamento para preencher todas as grandes lacunas fiscais que foram criadas ou exacerbadas pela pandemia?” A resposta é que não há.

Artigo publicado originalmente em https://thenextrecession.wordpress.com/2020/10/12/debt-disaster-with-no-escape/?fbclid=IwAR3g2isgEtdZj3Sjeq-4q54tKOB6IF6NQ9SWI_d8cVJhRGDgfMaPXXREBMs

1 Institute of International Finance – associação dos principais bancos do sistema financeiro internacional. Nota do tradutor

Compartilhe:

Mais lidas

brasil

Trens e metrô: o fracasso da privatização e a urgência da reestatização

juventude

Manifesto: O futuro não demora – chegou o revide

cultura

Filme sobre Honestino Guimarães ganha data de estreia no Brasil: 13/08

mundo

Trump ataca os socialistas porque sabe que os estadunidenses desejam o socialismo

cultura

Prefácio do livro “O que é manicômio”