Os Mitos da Reforma da Previdência

Publicado em: 22 de junho de 2019

Baiano, de Contagem, MG

Esse post foi criado pelo Esquerda Online.

Baiano, de Contagem, MG

Esquerda Online

Esse post foi criado pelo Esquerda Online.

Compartilhe:

Existe realmente a necessidade de uma reforma da previdência? Como é a “Nova Reforma” de Bolsonaro?

BRASIL | A proposta de reforma da previdência de Bolsonaro tem sido discutida do Congresso até os grupos de WattsApp. A proporção que o debate sobre a “Nova Reforma” tem alcançado é importante para que as pessoas tomem conhecimento do tema. Mas, junto com ele, vem uma campanha de defesa por parte do governo, dos seus apoiadores e da mídia, que produzem uma enxurrada de meias verdades e “fake news”. Tentaremos abordar os principais temas que permeiam esse debate.

Por que existe a previdência e a seguridade social?

Desde a antiguidade, os grupos sociais buscam soluções para os riscos que os seres humanos estão submetidos, sejam naturais, socioeconômicos, ligados aos ciclos da vida, ou outro. Na antiguidade, como na atualidade, uma pessoa que adquire uma deficiência ou doença, ou mesmo que envelhece, tem dificuldades de continuar trabalhando e produzindo para a sociedade e para a sua própria sobrevivência. No passado, o caçador que adoecia, ou mesmo estava muito velho para caçar, tinha dificuldades para se alimentar e sobreviver. O mesmo serve, até hoje, para o trabalhador que, por algum motivo, fica impossibilitado ou debilitado para trabalhar e que dificilmente consegue se sustentar.

Devido a ocorrência destes riscos sociais que as sociedades buscaram maneiras de amparar as pessoas que passavam por uma situação de vulnerabilidade. É daí que surge a assistência social e a previdência, que formam uma rede de proteção social solidária que. ao longo da história. se expressou em diversas formas e planos para garantir a sobrevivência digna para as pessoas em situação de vulnerabilidade.

No século XVII, a partir da Revolução Industrial e da utilização de máquinas em larga escala, o número de acidentes de trabalho cresceu muito e, com isso, os trabalhadores criaram as suas “Caixas de assistência”, onde todos contribuíam para ajudar no sustento dos que se acidentavam e não tinham mais condições de trabalhar.

O Brasil teve também experiências deste tipo, mas foi em 1923 que surgiu a primeira Lei relativa à previdência, a Lei Elói Chaves, que formalizou os “Caixas” de trabalhadores e foi inserindo a concepção de previdência pública. A partir da década de 1930, o governo Getúlio Vargas passou a previdência para o controle do Estado. Em seguida, a Saúde é integrada ao Sistema.

Mas, foi na Constituinte de 1988 que a concepção atual foi definida.

Como a Constituição de 1988 define a seguridade social no Brasil?

De acordo com o Art. 194 da constituição, “A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social”. A seguridade social busca garantir o direito ao bem-estar, amparo e justiça social a todos os cidadãos através de um tripé formado pela: assistência social, saúde e previdência, que são responsáveis por diversos direitos e benefícios como: aposentadoria por idade; aposentadoria por invalidez; aposentadoria por tempo de contribuição; aposentadoria especial; auxílio doença; auxílio acidente; auxílio reclusão; pensão por morte; salário maternidade; salário família; assistência social BPC – LOAS; seguro-defeso; seguro desemprego; etc.

A Seguridade Social é financiada por toda sociedade, de forma direta e indireta, através de recursos União, dos Estados, do Distrito Federal, dos municípios e de contribuições sociais. As contribuições são tripartites, feitas pelos trabalhadores, empregadores e governo, através de recursos oriundos do COFINS, CSLL, PIS-PASEP, Loteria Federal e da importação de bens ou serviços.

Como funciona a previdência social no Brasil?

A previdência social é um “pé” do tripé da seguridade social e é uma rede de proteção social ou uma espécie de seguro em forma de auxílios, de aposentadoria ou pensão para proteger o trabalhador e sua família contra algum risco econômico que faça com que ele não possa trabalhar e perca a sua fonte de renda. Esses riscos econômicos podem acontecer pelo próprio trabalho ou outras causas externas como acidente, doença, maternidade, velhice, morte, dentre outras e podem ocorrer em qualquer momento da vida.

No Brasil a previdência funciona principalmente através de um regime coletivo baseado na solidariedade, onde a contribuição dos trabalhadores que estão na ativa e as demais fontes custeiam as aposentadorias, pensões ou auxílios. Esse tipo regime é chamado de regime de repartição e é obrigatório para todos os trabalhadores registrados em carteira. Os trabalhadores autônomos também podem fazer parte desse regime através de pagamentos direto para previdência social.

O regime de repartição brasileiro é dividido em dois regimes gerais:

- Regime Geral de Previdência Social (RGPS): é o regime dos trabalhadores urbanos e rurais do setor privado e dos setores públicos regidos pela CLT ou que não possuem um regime próprio.

- Regime Próprio da Previdência Social da União (RPPS): são os regimes próprios dos servidores públicos de cargos efetivos dos entes públicos da Federação (União, Estados, Distrito Federal e Municípios) como os servidores públicos, professores e policiais.

Os militares tem um regime próprio de previdência e os deputados federais e senadores podem optar Plano de Seguridade Social dos Congressistas (PSSC) ou permanecer no RGPS ou em caso de funcionário público no RPPS.

O regime previdenciário brasileiro também permite que os trabalhadores de forma optativa possam ter uma previdência complementar para o valor que exceda o teto do RGPS( INSS) que hoje é de R$ 5.839,45 .que pode ser privada (com fins lucrativos) ou através de fundos de pensão (sem fins lucrativos) que normalmente são criados por categorias de trabalhadores.

A Previdência até os dias de hoje

A previdência teve várias mudanças após ser criada na constituição de 1988. Vários presidentes conseguiram aprovar medidas que retiraram direitos importantes.

Até 1991, os reajustes das aposentadorias e pensões eram feitos proporcionalmente ao salário mínimo, o reajuste previa que deveria se manter a mesma proporção em relação ao salário mínimo de quando a pessoa se aposentou. Por exemplo: se quando um trabalhador se aposentasse o valor do seu benefício equivalia a dois salários mínimos, o reajuste ao longo do tempo deveria manter essa mesma proporção. No Governo de Collor, isto acabou, com a Lei nº 8213 de 1991quando os reajustes das aposentadorias foram desvinculados do reajuste do salário mínimo e aplicado reajuste diferenciado( correção monetária) para quem recebia mais de um salário mínimo. Quem recebia um salário mínimo o reajuste acompanhava o aumento do mesmo já que o benefício não pode ser menor que o salário mínimo.

Em 1998, o Governo Fernando Henrique Cardoso realizou uma reforma maior: deixou de ser considerado o tempo de serviço e passou a valer o tempo de contribuição de 30 anos para mulheres e 35 anos para os homens e incluiu para os servidores, idade mínima de 55 anos para as mulheres e 60 anos para os homens. Para os trabalhadores privados criou o fator previdenciário que calcula o valor do benefício com base na idade em que o trabalhador vai se aposentar.

O Governo Lula,em 2003, reformou a previdência dos servidores públicos e instituiu o teto máximo para a aposentadoria( R$ 5.839,45) e pôs fim a integralidade( aposentadoria igual o último salário), paridade( mesmo reajuste dos servidores da ativa). Ainda, instituiu o fator 85/95, onde o trabalhador que na soma da idade e tempo de contribuição atingir 85 para as mulheres e 95 para os homens receberá o benefício integral.

Em 2015, no governo Dilma, foram aprovadas alterações dificultando o recebimento das pensões, incluindo idade do(a) pensionista e tempo de convivência entre os cônjuges.

A “Nova Reforma” da Previdência

A “Nova Reforma”, é como o Governo de Bolsonaro e o Ministro Paulo Guedes tem chamado à PEC 06/2019 da reforma da previdência. Entendemos que de novo só mesmo o nome, pois é uma edição ainda pior da apresentada pelo Governo Temer que foi derrotada nas ruas e no congresso durante o seu governo.

Nós não entraremos nos detalhes das mudanças e propostas, pois, estes pontos já estão bem divulgados por todos, favoráveis e contrários. Mas, o que todos concordam é que ela retira direitos, mesmo os seus defensores dizem que é um “mal necessário”.

Nossa preocupação maior é debater os principais argumentos que os defensores da reforma usam para justificar a sua aprovação. Queremos dialogar e demonstrar como é ruim para os trabalhadores estas propostas e que existem formas de resolver os problemas da previdência.

Argumentos dos defensores da Reforma da Previdência de Bolsonaro

1- Existe um déficit na Previdência!?

Quando o governo afirma isto, considera que a previdência é custeada apenas pelas contribuições de trabalhadores e empregadores sobre a folha de pagamento. Nesse caso, realmente o que se arrecada é menor do que o que se gasta com a Previdência Social.

Mas o que o governo não diz é que na Constituição de 1988, as fontes que garantem a Seguridade Social são muito mais amplas e suas receitas são também provenientes do governo a partir de tributos oriundos do COFINS, CSLL, PIS-PASEP, Loteria Federal e da importação de bens ou serviços.

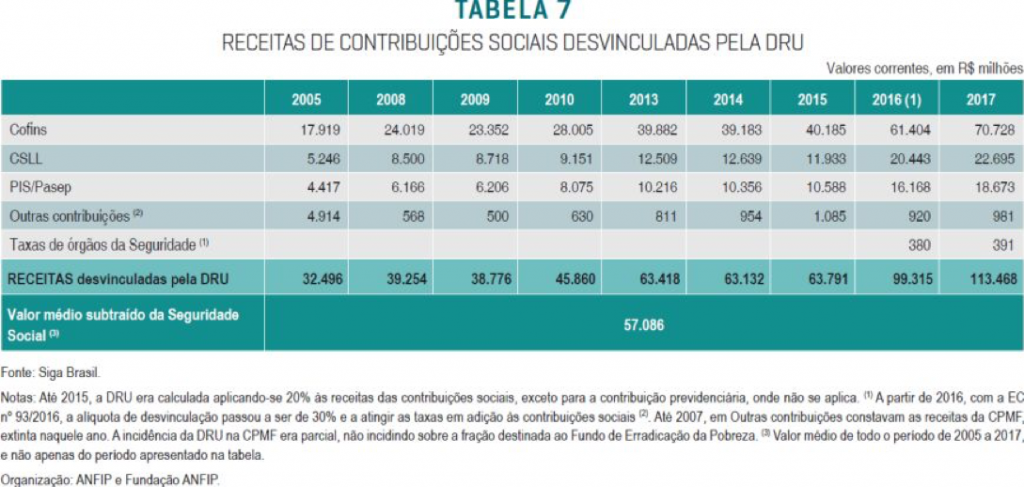

O governo retira 30%( R$ 500 bilhões de 2006 à 2015), do orçamento da Seguridade através da DRU – Desvinculação das Receitas da União. Estas verbas desviadas dos seus devidos fins vão principalmente para pagamento da dívida pública. É bom lembrar que a DRU só pode ser retirada se o orçamento for superavitário.

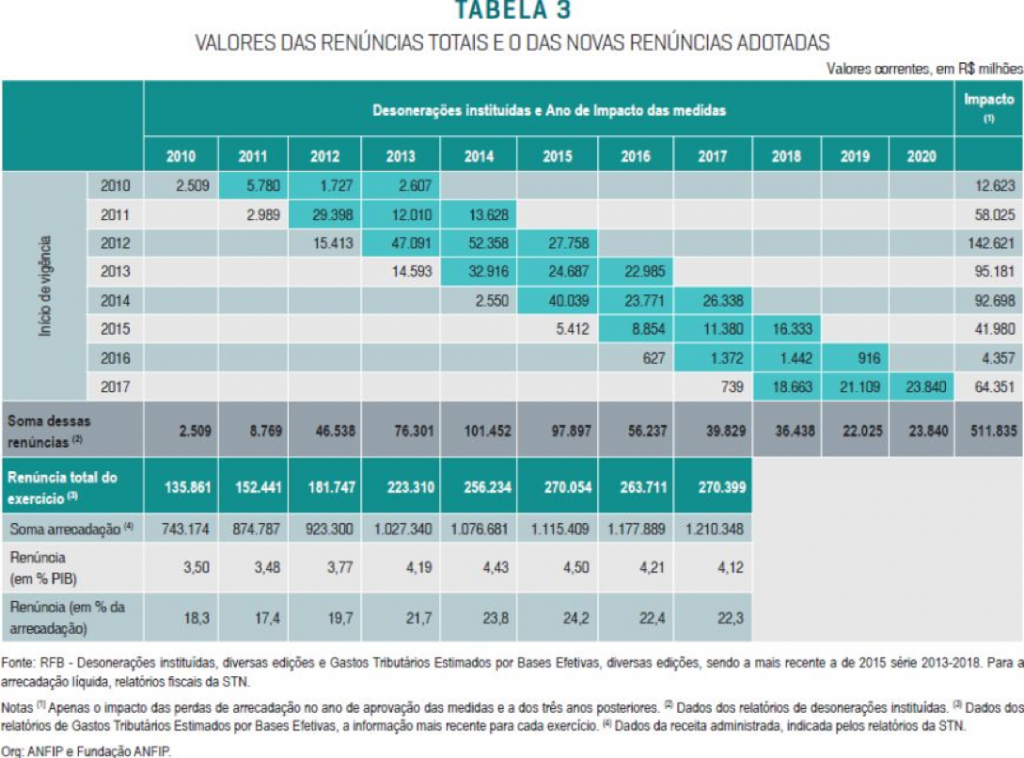

O governo também não considera os valores que entrariam no Caixa da Seguridade relativos às renuncias fiscais e desonerações da produção que podem chegar a mais de R$ 500 bilhões (2010 à 2020).

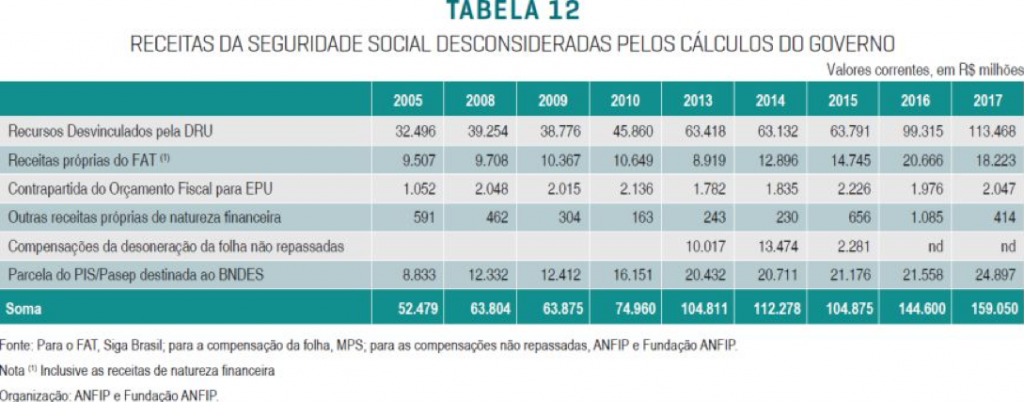

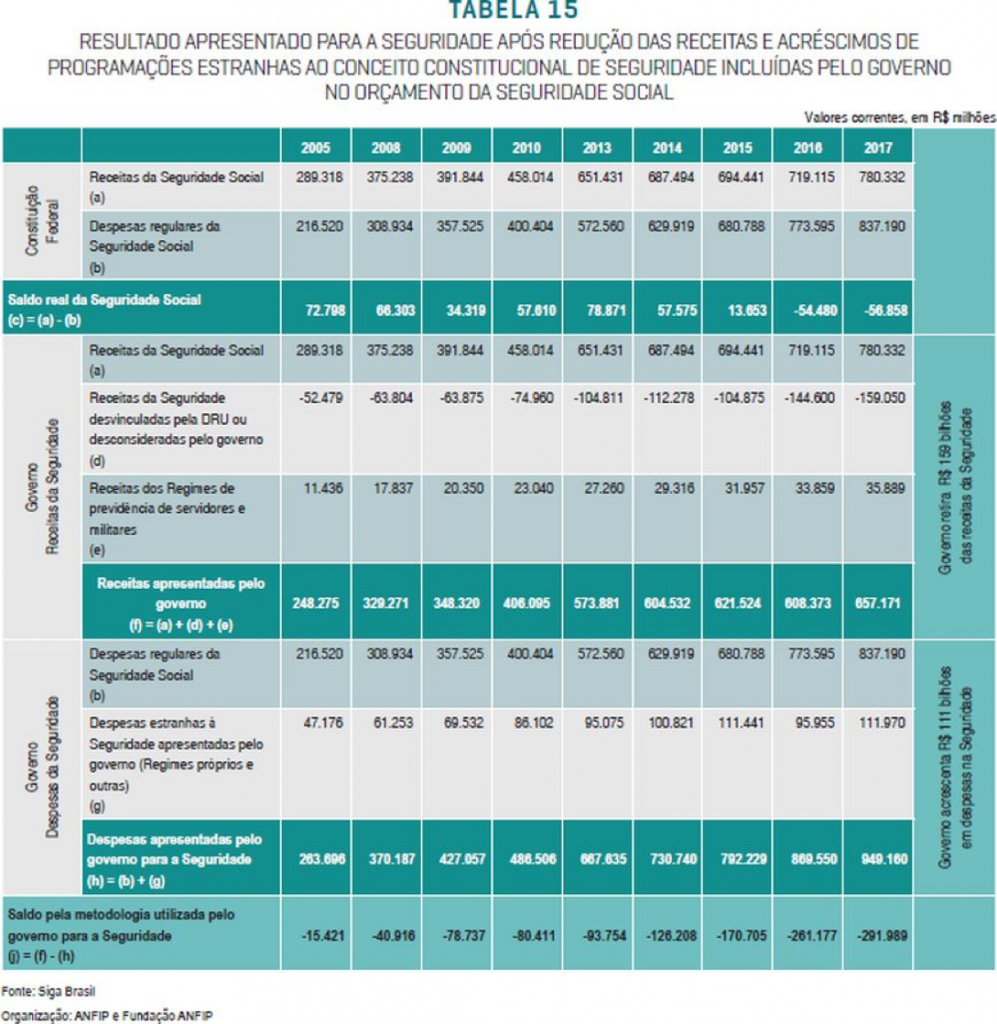

Também não divulgam que a Seguridade é sonegada e a maioria dos devedores é de empresas e grandes bancos que funcionam normalmente. A Dívida ativa com a previdência é de aproximadamente R$ 488,4 bilhões e de acordo com a CPI do Senado que investigou as contas da previdência e chegou a números ainda maiores, aproximadamente R$ 1 trilhão. (Ver Tabelas)

Observamos na tabela acima que se os cálculos fossem baseados nos critérios de financiamento da Seguridade estabelecidos pela Constituição Federal, só teríamos o sistema deficitário em 2016 e 2017. Se formos considerar os desvios da DRU, as desonerações e as receitas não incluídas pelo governo, nos outros anos o superávit seria ainda maior e nos dois anos que aparecem como deficitários também teríamos superávit. Isto contraria totalmente o que diz o governo de que existe um rombo na Previdência Social.

Se a previdência é deficitária, de onde estão saindo os valores para cobrir esse rombo? Isso o governo não fala, porque estes valores saem das receitas da seguridade previstas na Constituição. Além disso, se a receita da seguridade é deficitária não poderia ser aplicada a DRU, porque a desvinculação só pode incidir sobre o orçamento se houver superávit.

Historicamente as contas da seguridade social e previdência são superavitárias e os governos vêm utilizando essa “sobra” para gastar em outras áreas. Até a década de 80 os recursos da previdência foram utilizados para o desenvolvimento econômico do país: construção de estradas, pontes, siderúrgicas, etc. Ao invés de guardar o dinheiro que sobrava da previdência para outras situações, os governos, mesmo os do PT, utilizaram também para o pagamento da Dívida Pública. Mesmo o dinheiro arrecado com a privatização de empresas construídas com os recursos da previdência não foi retornado para os cofres da Seguridade Social.

2- Se não fizer a Reforma da Previdência o Brasil quebra!?

Entra governo e sai governo e essa afirmação sempre reaparece. Mas será que é verdadeira?

É necessário entender que a previdência não é um mero “gasto”. Ela tem uma importância diferenciada assim como outras áreas sociais como saúde, assistência social e educação. A previdência é responsável por amparar aqueles que de alguma forma trabalharam para que a sociedade pudesse desenvolver, ou aqueles que nessa tentativa perderam as suas condições de contribuir mais. Por ser um plano solidário para ajudar seres humanos em situação de vulnerabilidade sócio-econômica tem que ser encarada como uma necessidade básica da população.

O Brasil é um país rico, tem um PIB de R$ 6,8 trilhões (2018), o orçamento previsto para 2019 é de R$ 3,381 trilhões. É um país auto suficiente em quase tudo.

Vejamos o orçamento de 2019:

É verdade que os “gastos” com a previdência estão entre os mais altos do orçamento do governo, só que além da importância que mencionamos, esses “gastos” fazem a economia girar. É um valor que entra na economia em forma de consumo de mercadorias e serviços. Em uma pesquisa da ANFIP em 72% dos municípios do país a renda da previdência supera o FPM – Fundo de Participação dos Municípios, por isso, são gastos importantes para a vida das pessoas e também pra economia.

Mas então o que está quebrando a economia do país?

Como podemos ver no gráfico acima a Dívida Pública deve consumir em 2019 cerca de R$ 1,43 trilhão o que representa aproximadamente 42% do nosso orçamento. É um dinheiro que vai principalmente para os juros da dívida e quase sempre não volta para a economia. Todos os anos a Dívida Pública consome mais de 40% do orçamento do país e o seu valor só cresce. Em 1995 a Dívida Pública era de aproximadamente R$ 100 bilhões, já em 2007 o valor era de R$ 1,3 trilhão mesmo consumindo mais de 40% do orçamento do pais a dívida quase dobrou chegando a R$ 3,87 trilhões em 2018. A meta do governo é gastar R$ 1,42 trilhão com a Dívida Pública em 2019 e mesmo assim a previsão é que ela seja de R$ 4,3 trilhões no fim de 2019. Ou seja, em 2019 continuaremos a pagar a dívida e mesmo assim ela irá crescer aproximadamente 10% ( R$ 430 bilhões).

Esse aumento da dívida se dá por diversos mecanismos fraudulentos e inconstitucionais postos em sigilos pelos sucessivos governos. Por isso, é necessária a suspensão imediata do pagamento e auditoria da dívida. Seria necessário um texto específico para demonstrar alguns aspectos fraudulentos, inconstitucionais e ilegais da dívida, mas como a intenção desse texto não é esta, indicamos, acessar o site da Auditoria Cidadã no endereço: https://auditoriacidada.org.br/ , onde existe um vasto material e estudos sobre a Dívida Pública.

Os números da previdência que servem de sustento para milhões de brasileiros e fazem a economia girar no país são alarmantes para os defensores da reforma, mas a dívida pública que vai para o bolso dos ricos e banqueiros são totalmente normais.

Os detentores da Dívida Pública são:

Fundos de Investimentos: 26,91%

Fundos de Previdência: 24,96%

Instituições Financeiras: 22,74%

Investidores Estrangeiros: 11,22%

Governo: 4,24%

Seguradoras: 4,11%

Outros: 5,81%

Esses são os verdadeiros beneficiados com a proposta de Reforma da Previdência de Bolsonaro / Guedes.

Imagine você trabalhador, em um momento de crise, deixaria de alimentar os seus filhos ou pagaria juros ao banco? O governo escolheu o pagamento aos bancos mesmo sem verificar se estas dívidas são devidas ou justas?

Existem outros aspectos também que fazem com que as receitas da previdência não cresçam proporcionalmente com as despesas. A crise econômica e o desemprego fazem despencar o emprego formal (carteira assinada), fazendo com que as receitas da previdência diminuam.

A PEC do Teto dos gastos, de 2017, que congelou os investimentos públicos por 20 anos, contribuindo para que tenhamos menos dinheiro na economia, influenciando diretamente na diminuição dos empregos. A Reforma Trabalhista que flexibilizou as leis trabalhistas levou milhões de trabalhadores para informalidade e para contratos precários que não se revertem em contribuições previdenciárias.

O setor financeiro será o maior beneficiado com a reforma da previdência que além de faturar com a Dívida Pública ainda irá aumentar a venda de pacotes de previdência privada para os trabalhadores que irão recorrer a este sistema em busca de um valor maior no futuro, uma vez o principal objetivo da Reforma é reduzir drasticamente as aposentadorias.

A conclusão possível é que o problema não é a possibilidade de quebra do país e da previdência, mas é que os governos priorizam favorecer os ricos e para os trabalhadores pedem sacrifício.

Nos estados e municípios a situação é parecida com a nacional. A previdência está entre os maiores “gastos”, mas são valores responsáveis pelo sustento de milhares de famílias e fazem a economia girar.

O que a maioria dos governadores e prefeitos quer é jogar nas costas dos trabalhadores os custos da crise econômica atacando os valores dos benefícios e aumentando as contribuições.

3- A Reforma da Previdência irá acabar com os privilégios e favorecer aos mais pobres!?

O governo diz que os privilegiados são: os ocupantes de cargos eletivos (políticos) que ganham aposentadorias exorbitantes; os servidores públicos que seriam os aposentados mais ricos porque recebem altos valores de aposentadorias; os servidores que tem aposentadorias especiais como professor, policial e agente penitenciário; os trabalhadores que se aposentam por tempo de contribuição porque se aposentam mais cedo.

Para acabar com o que chama de “privilégios” propõe que os ocupantes de mandato eletivo se submetam ao teto do RGPS, que os servidores públicos se submetam ao teto os cálculos de valores de aposentadorias diminuídos. Os trabalhadores que tem aposentadorias especiais também teriam que aumentar a idade, tempo de contribuição e calculo do valor das aposentadorias.Acabaria a aposentadoria por tempo de serviço, pois, tod@s só poderiam se aposentar com 62 anos para as mulheres e 65 para os homens.

Temos que concordar que os ocupantes de mandatos eletivos devam se submeter ao teto do RGPS, mas na proposta isto não valeria para os atuais, só para os próximos eleitos. Mas ainda é pouco, pois falta diminuir os salários, regalias, foro privilegiado, dentre outras coisas e isto o governo não propõe. Só não podemos aceitar todos os ataques aos direitos dos trabalhadores pela justificativa de retirar direitos dos parlamentares.

Concordamos que os militares que contribuem pouco e tem várias regalias, são os privilegiados. No entanto para estes a reforma não mudará nada, pois o governo enviou uma proposta que melhora o plano de carreira que aumentam os salários e consequentemente o valor dos benefícios futuros, já que mantém as aposentadorias sem teto, para compensar as mudanças previdenciárias.

Queremos combater a ideia de que todos os servidores públicos são os aposentados ricos porque recebem altos valores de aposentadorias.

De acordo com o Anuário Estatístico de Previdência Social as aposentadorias dos servidores do Executivo da União tem o valor médio de R$ 8,5 mil, pago à aproximadamente 402 mil pessoas. No Legislativo, a aposentadoria média é de R$ 26,8 mil, paga a 8,8 mil pessoas. No Judiciário, é pago um valor médio de R$ 18 mil, para 22,3 mil beneficiários.

É verdade que dentre os servidores públicos temos “superaposentadorias”, mas essas aposentadorias representam uma pequena parcela dos servidores. Além disso, desde 2013 o teto das aposentadorias (R$ 5.839,45 hoje) vale também para os servidores públicos. É importante também saber que os servidores públicos contribuem com 11% para a previdência sobre o total dos seus salários enquanto que os trabalhadores da iniciativa privada que recebem só contribuem até o teto do INSS (R$ 5.839,45 ). Assim, os servidores contribuem muito mais que os demais trabalhadores.

Muito se diz que o rombo da previdência dos servidores (RPPS) são ainda maiores que os da iniciativa privada (RGPS) isso porque na iniciativa privada as empresas também contribuem e no caso dos servidores quem paga as parcela dos empregadores são os governos. Como já dissemos, quem faz essa afirmação não leva em conta que existe uma receita de impostos para a previdência que vai além das contribuições empregados/ empregadores.

Além disso, os servidores públicos também têm descontos previdenciários( acima do teto) mesmo depois que se aposentam.

Professor, policial e agente penitenciário são servidores privilegiados porque tem aposentadorias especiais?

Esses servidores tem seu tempo de contribuição reduzido devido às condições diferenciadas das suas funções. Então, não são privilegiados, estão apenas sendo recompensados com uma aposentadoria digna para quem contribuiu com a sociedade, submetendo-se às condições mais difíceis de trabalho.

Atualmente a previdência paga mensalmente 35 milhões de benefícios, onde, 14,7 milhões ou 42% são referentes à pensão por morte, benefícios relacionados a acidentes de trabalho e à Lei Orgânica da Assistência Social (LOAS), como o BPC – Benefício de Prestação Continuada.

As aposentadorias correspondem a 20,3 milhões ou 58% dos benefícios, onde, 10,7 milhões são aposentadorias por idade, 6,3 milhões por tempo de contribuição e 3,3 milhões por invalidez.

O valor médio das aposentadorias por idade é de aproximadamente R$ 1.280,00 e de aproximadamente R$ 3.000,00 para os benefícios por tempo de contribuição. A quantidade de aposentados que recebem o teto do benefício que é de R$ 5.839,45 é inferior a 2% dos aposentados.

Os aposentados que recebem um salário mínimo correspondem a 65% dos benefícios. Os aposentados por tempo de contribuição correspondem a 17,8% dos aposentados e os seus benefícios correspondem a aproximadamente 30% do total de gastos com aposentadorias. A média de idade de aposentadoria por tempo de contribuição é de 53 anos para mulheres e 55 anos para homens.

Baseado nesses números o governo e os apoiadores da reforma dizem que os ricos são a minoria e consomem a maior parte dos gastos da previdência e ainda se aposentam mais cedo.

Dizer que quem ganha 3 mil reais é rico é no mínimo uma brincadeira, uma vez que pesquisas do DIEESE apontam que o salário mínimo para sobreviver dignamente em 04/2019 seria de R$ 4.385,75.

Os trabalhadores que se aposentam por tempo de contribuição são os que mais contribuem para a previdência, e desde 2003 se aposentam com salários muito abaixo do que ganhavam na ativa e ano após ano o seu poder aquisitivo diminui porque os aumentos das aposentadorias/pensões não correspondem ao reajuste do salário mínimo e à inflação real. O governo quer punir aqueles que se aposentaram cedo, esquecendo que também começaram a trabalhar mais cedo.

O problema de uma quantidade grande de trabalhadores aposentados ganharem pouco e se aposentarem tarde não é culpa dos que conseguiram se aposentar por tempo de contribuição, mas, dos governos e empresas que implementaram políticas que favorecem o desemprego, a informalidade e o trabalho precário. Em 2018 o Brasil tinha 11,2 milhões de empregados informais no setor privado, além de 23,3 milhões de pessoas trabalhando por conta própria e o desemprego atingia aproximadamente 13 milhões de trabalhadores, enquanto os empregados com carteira assinada do setor privado representavam 32,9 milhões de trabalhadores.

A falta de políticas dos governos para resolver a crise econômica e políticas que prejudicam a economia como a PEC do “Teto dos Gastos” fazem com que os trabalhadores fiquem pulando de emprego em emprego e em longos períodos sem a carteira assinada. Será cada vez mais é difícil completar o tempo mínimo para se aposentar por tempo de contribuição. Por outro lado as empresas se aproveitam cada vez mais das leis que flexibilizam os direitos trabalhistas como a lei da terceirização e a Reforma Trabalhista, para contratar de forma precária e dificultando assim a contribuição previdenciária.

O correto seria que mais trabalhadores contribuíssem para a previdência e pudessem se aposentar por tempo de contribuição. Dessa forma a arrecadação da previdência iria aumentar e os aposentados poderiam ter um valor de aposentadoria maior e um maior tempo para desfrutar do descanso merecido.

Os verdadeiros privilegiados estão ganhando muito, e quem terá que se sacrificar são os trabalhadores trabalhando mais tempo para se aposentar, tendo os valores das suas aposentadorias (será necessários 40 anos de contribuição para receber o salário “integral”) e pensões diminuídos, muitos perderão benefícios como o PIS, muitos se quer conseguirão se aposentar.

Os trabalhadores mais pobres que não conseguem atingir o tempo mínimo de contribuição e hoje tem recebem um salário mínimo comprovando estado de miserabilidade e se aposentam pelo BPC – Benefício de Prestação Continuada terão sua idade diminuída para 60 anos recebendo R$ 400,00 e aumentada para 70 anos para passar a receber um salário mínimo.

O governo tem a cara de pau de dizer que a reforma irá favorece os trabalhadores mais pobres porque irão passar a receber antes e propõe diminuir a alíquota de contribuição de quem recebe menos para 7,5%. Só que na prática o trabalhador irá perder muito mais.

Com a redução da contribuição o trabalhador irá economizar aproximadamente R$ 5,00 e perdendo vários direitos e tendo o tempo mínimo de contribuição aumentado 5 anos.

Apesar de ter sido retirado do projeto pelo presidente da CCJ – Comissão de Constituição e Justiça, a proposta do governo de alteração do BPC é ainda pior.

Um trabalhador que começa a receber o BPC no valor de um salário mínimo aos 65 anos, quando chegar aos 70 anos teria recebido o montante de R$ 59.880,00 (Sem levar em consideração os reajustes) em 5 anos. Com a reforma começando a receber R$ 400,00 aos 60 anos, quando chegar aos 70 anos terá recebido o montante de R$ 48.000,00. Ou seja, uma perda de R$ 11.880,00 ou 20% dos seus benefícios, que para quem está na situação de miserabilidade é muita coisa.

Quem são os verdadeiros privilegiados?

Ganharão com a reforma: as empresas e o mercado financeiro.

O mercado financeiro já lucra muito hoje, com altos juros e o pagamento da dívida pública. Mas com a reforma ainda será melhor, pois uma grande parte dos trabalhadores irá recorrer à previdência privada para perder menos nas suas aposentadorias.

E irão lucrar ainda muito mais, pois os valores que o governo pretende “economizar” cortando direitos são justamente para aumentar os valores da Dívida Pública e também porque serão os principais administradores dos planos de previdência em forma de capitalização.

As empresas recebem isenções fiscais, muitas até devem a previdência mesmo tendo lucros bilionários, como é o caso dos bancos. E se a reforma passar ainda poderão ter seus custos de mão de obra diminuídos, já que a proposta do governo é que os planos de previdência pela capitalização não necessitem de contribuição das empresas. Além de aumentar a possibilidade de mais isenções fiscais com o dinheiro que o governo irá “economizar” com a reforma.

Como podemos ver as empresas e os bancos são os verdadeiros privilegiados e que irão mais se beneficiar, enquanto que os trabalhadores e principalmente os mais pobres irão perder direitos e se “sacrificar” para garantir mais lucros para os ricos. Se o governo quisesse realmente acabar com os privilégios e desigualdades deveria tirar dos ricos e não principalmente dos pobres como propõe a reforma.

4- A previdência vai entrar em colapso porque população está envelhecendo!?

É verdade que a taxa de fecundidade tem diminuído e a de expectativa de sobrevida aumentado, e que estes índices influenciam nas contas previdenciárias. Só que o governo apresenta um futuro catastrófico, sendo que o cenário apresentado pelo governo apresentam inconsistências por não dispor de dados que façam projeções a longo prazo. As projeções do governo de um envelhecimento exagerado da população, não leva em conta as diferenças regionais da expectativa de sobrevida ao mesmo tempo que considera o crescimento do PIB para os próximos anos bem abaixo da sua média histórica. Com isso o governo prevê déficits futuros sem apresentar os parâmetros econômicos que utilizou para afirmar que a previdência, sem a reforma, teria uma situação insustentável nos próximos anos.

Além da taxa de fecundidade e da expectativa de sobrevida existem outros fatores que influenciam na capacidade de financiamento e funcionamento do sistema, como: o nível de emprego, a taxa de participação das empresas, a produtividade do trabalho, o patamar dos salários, os tributos previdenciários e o valor real das aposentadorias.

Se analisarmos todas essas variáveis veremos que é possível encontrar soluções sem precisar cortar direitos. Como já dissemos, o financiamento da previdência vem das contribuições dos empregados e empregadores e também de impostos, então a existência desse cenário muito ruim com altas taxas de desemprego, informalidade e empregos precários é que gera problemas no sistema previdenciário. Não é possível aumentar a receita e superávits na previdência sem incluir os trabalhadores na formalidade, sem o crescimento da economia gerando aumento das contribuições dos impostos também.

Com os superávits inclusive, o governo poderia guarda esse dinheiro para futuras crises, distorções ou problemas que o sistema possa sofrer. Coisa que nenhum governo foi capaz de fazer. Na verdade, utilizaram os valores dos superávits da previdência para pagar a Dívida Pública e dar isenções fiscais para as empresas. É com esse fim que governo tem a intenção de “economizar” dinheiro com a reforma da previdência.

Como podemos ver é possível ter medidas que contraponham o impacto do envelhecimento da população que não seja a perda de direitos fazendo com que os trabalhadores trabalhem até morrer e não tenham uma vida digna em uma das fases mais difíceis que é a velhice.

5- O custo da mão de obra irá diminuir e gerar mais empregos!?

A lógica do governo é a migração futura dos trabalhadores para o Sistema de Capitalização onde as contribuições seriam apenas dos trabalhadores, com isso, as empresas deixariam de contribuir com a previdência do trabalhador, diminuindo o custo da mão de obra e sobrando dinheiro para contratar mais funcionários.

Nós sabemos que na realidade não funciona assim, as empresas não aumentam seu número de funcionários por causa de quanto eles custam e sim de acordo com a necessidade baseada na demanda de produção. Ou seja, se uma empresa precisa de 100 funcionários para garantir a sua produção ela não vai contratar 110 porque o custo da mão de obra está mais baixo.

Existem vários fatos que comprovam que essa conclusão é falsa. Nos últimos anos, por exemplo, o salário médio dos trabalhadores tem diminuído, os custos trabalhistas foram reduzidos com a lei da terceirização e a reforma trabalhista, e mesmo assim o desemprego tem aumentado cada vez mais.

6- Com a reforma irá sobrar dinheiro para investimento em outras áreas como Saúde e Educação!?

O governo tem defendido que o valor “gasto” com a previdência é desproporcional em relação às outras áreas e isso seria um problema, inclusive, justificando os cortes da educação por causa do rombo da previdência.

Realmente os “gastos” com previdência são maiores do que com saúde e educação. Mas é assim em quase todos os países do mundo, com proporções inclusive maiores em países mais desenvolvidos.

Se verificarmos mais a fundo, veremos que o “gasto” na previdência incide em todas as áreas, pois os aposentados utilizam os seus benefícios para pagar escolas, farmácias, planos de saúde, transporte, alimentos, vestimentas e etc. Garantindo assim a sobrevivência e o desenvolvimento não só dos beneficiados, mas de todos os familiares.

Por isso, a assistência e previdência social estão entre os principais mecanismos de combate a desigualdade social no pais. Então, para se ter mais investimentos em todas as áreas sociais é necessário buscar mecanismos que façam a economia crescer e que busquem aumentar as receitas do governo, e não retirar direitos básicos.

7- Capitalização é a saída!?

Para o governo e Guedes a saída para o “problema da previdência” é a capitalização, que é o modelo onde o trabalhado contribui todo mês e no final de um período tem direito a se aposentar com um valor pré-definido ou não. No modelo que o governo pretende implementar as empresas deixariam de contribuir, só o trabalhador contribuiria para uma conta em um banco.No caso dos servidores públicos não haveria o pagamento da parte dos governos.

As experiências internacionais tem demonstrado a inviabilidade do modelo de capitalização. Dos 30 países que implementaram a capitalização, 18 já voltaram ou estão voltando atrás. Isso porque os valores dos benefícios são altos e o custo de transição de um plano para o outro é enorme.

Os valores das aposentadorias em forma de capitalização são baixos porque só os trabalhadores contribuem em uma conta individual e o valor obtido durante os anos de contribuição será utilizado como benefício. Funcionaria na prática como uma poupança sujeita aos investimentos. Só que os valores de contribuições são baixos porque só com a sua contribuição os trabalhadores não conseguem atingir um montante que garanta ao menos um sustento digno no futuro. É muito diferente do nosso sistema de repartição solidária onde contribuem trabalhadores da ativa, empresas e governo. No Chile, por exemplo, os valores médios dos benefícios são de aproximadamente 1/3 do salário mínimo do país. A condição de vida dos aposentados está tão ruim que motivou uma das mais altas taxas de suicídios entre os idosos do mundo.

O outro grande problema é custo de transição do atual sistema para o de capitalização. Na medida em que os novos trabalhadores vão optando pelo modelo de capitalização o governo vai deixando de receber contribuições novas, pois os trabalhadores da ativa, que no modo de repartição bancam os aposentados, vão diminuindo ano após ano fazendo com que a arrecadação da parte dos trabalhadores e das empresas deixem de entrar no caixa do governo, fazendo com que os governos tenham que tirar de outros lugares para continuar pagando os aposentados gerando uma despesa gigantesca e daí sim, um grande déficit.

O governo não apresentou o cálculo de quanto seria este custo de transição. Nos países que implementaram o modelo de capitalização os custos de transição foram maiores do que o previsto. O governo pretende economizar 1 trilhão de reais em dez anos, só que os custos de transição podem até ser maiores que as economias, uma vez que, o governo provavelmente teria que buscar no mercado financeiro o dinheiro para cobrir os gastos e sabemos que a taxa de juros no Brasil é uma das maiores do mundo.

Paulo Guedes mesmo sem apresentar uma projeção de gastos de transição diz que o valor não seria alto como dizem. Se essa afirmação fosse verdadeira não precisaria haver a reforma da previdência porque se sem novas contribuições seria possível sustentar os aposentados, com as contribuições dos novos teria ainda mais possibilidades.

Apesar de ter sido retirado do projeto pelo presidente da CCJ – Comissão de Constituição e Justiça vemos nesta proposta mais uma vez como o governo está preocupado em beneficiar com a reforma os bancos que irão administrar os planos de previdência por capitalização.

O que propomos para resolver o problema da previdência?

Sabemos que resolver a situação previdenciária no Brasil não é algo simples e que não significa meramente mexer na previdência. Para resolver o problema é necessário muito mais mudanças econômicas, fiscais e tributárias. Até porque os valores da previdência ajudam a economia funcionar e sustentam milhões de famílias, por isso, a solução do problema não seria retirar direitos e sim cortar privilégios e favorecimentos, dos verdadeiros ricos, suas empresas e bancos. Medidas concretas são necessárias para mudar o cenário do Brasil. Propomos:

1- Suspensão do pagamento e auditoria da Dívida Pública

A Dívida Pública é a principal sangria dos recursos do país e mesmo assim só aumenta devido aos juros altíssimos. Esta situação de ilegalidade, inconstitucionalidade e fraude tem a conivência dos governos. Com a suspensão e a comprovação de que a Dívida Pública já foi paga, o país economizaria em todo ano cerca de 40% do seu orçamento e em um ano apenas teríamos o valor equivalente ao que o governo pretende economizar com a reforma,em 10 anos.

2- Revogação da PEC do “Teto dos Gastos”, da Regularização da Terceirização e da Reforma Trabalhista

A PEC do “Teto dos Gastos” limitou e diminuiu os gastos nas áreas sociais, fazendo com que piore cada dia mais as condições socioeconômicas da população e pela diminuição dos investimentos públicos dificulta ainda mais a retomada do crescimento econômico.

Por outro lado,a Terceirização e a Reforma Trabalhista jogou milhões de trabalhadores na informalidade, em trabalhos precários e por contratos temporários.

A Revogação destas leis são determinantes para ajudar na economia e na formalização dos empregos e consequentemente nas receitas da previdência.

3- Mudanças nas aposentadorias dos verdadeiros privilegiados

Modificar os critérios das aposentadorias dos ocupantes de mandatos públicos e dos militares aproximando aos padrões dos demais trabalhadores.

4- Acabar com as Isenções Fiscais as empresas privadas

Os governos cada vez mais vem utilizando recursos da Seguridade Social para favorecer as empresas através de isenções fiscais. É preciso parar imediatamente a transferência do dinheiro da Seguridade Social e dos trabalhadores para as empresas.

5- Acabar com a DRU – Desvinculação de Receitas da União

Impedir que seja retirado dinheiro do orçamento da Seguridade Social para pagar a dívida pública.

6- Criação de um Fundo de Previdência

É necessário a criação de um fundo de previdência para nos anos em que a previdência for superavitária, as sobras sejam depositadas para que seja utilizado em momentos de crise e em possíveis déficits futuros (Inclusive por causa do envelhecimento da população e da queda da taxa de fecundidade).

7- Reforma Tributária sobre os ricos e grandes empresas

O Brasil é um dos países onde os ricos e grandes empresas por pagam menos em relação aos pobres e trabalhadores.

É necessário:

A- Limitar o envio de lucros da empresas multinacionais para fora do pais.

B- Taxação dos lucros e dividendos

C- Imposto sobre grandes fortunas

D- Aumento da alíquota do imposto sobre heranças

E- IPVA para aviões e embarcações de passeio

8- Criação de mecanismos de combate a sonegação de impostos

9- Cobrança da dívida das empresas que devem a previdência

Várias empresas e bancos que tem lucros gigantescos devem a previdência e entra governo e sai governo e todos são coniventes com estas dívidas. É necessário a cobrança imediata das empresas que devem a previdência a começar pelas que estão na ativa e lucrando muito.

10- Revogação dos projetos que retiraram direitos dos trabalhadores

Desde Collor praticamente todos os governos aprovaram projetos que retiraram direitos previdenciários dos trabalhadores. Por isso é necessária a revogação de vários projetos que retiraram direitos dos trabalhadores como os que modificaram as regras das pensões, o reajustes dos benefícios e o Fator Previdenciário que vincula o valor da aposentadoria por tempo de contribuição a idade mínima de aposentadoria.

Só com luta podemos ter uma aposentadoria digna

Não acreditamos que um presidente que se aposentou pelo exercito com 33 anos, pode acumular a aposentadoria como parlamentar e como presidente, um ministro ligado ao mercado financeiro e um congresso de maioria picaretas possam aprovar um projeto de reforma da previdência que não retire os direitos e venham a beneficiar os trabalhadores.

Por isso, se queremos defender os limitados direitos que temos que fazer greve e ir para as ruas protestar e pressionar o governo e os parlamentares para que não consigam retirar os nossos direitos para favorecer os ricos e poderosos.

Temos que explicar pacientemente às pessoas as consequências da Reforma da Previdência e qual deveria ser a solução para melhorar as nossas vidas trazendo cada vez mais trabalhadores para a luta.

Sabemos que no capitalismo é impossível existir um modelo de previdência ideal para os trabalhadores porque os governos e a maioria dos partidos estão sempre preocupados em beneficiar as empresas e o mercado financeiro, enquanto que os trabalhadores se sacrificam e vivem em situações precárias. E com suas crises e sua ganância estão sempre querendo retirar direitos e explorar cada vez mais os trabalhadores.

Por isso, a necessária resistência aos ataques e a luta por uma previdência digna está conectada com a luta pela transformação da sociedade para uma sociedade igualitária em favor da maioria e sem exploração e miséria, e só o socialismo pode dar essas condições.

* Com ajuda de Maria da Conceição Oliveira, ex-diretora do SindRede – BH e advogada especialista em previdência social.

Referências Bibliográficas:

https://www.anfip.org.br/

https://auditoriacidada.org.br/

https://horadopovo.org.br/a-fabricacao-do-deficit-da-previdencia/

https://www.politize.com.br/historia-da-previdencia-no-brasil/

https://pt.wikipedia.org/wiki/Reforma_da_Previd%C3%AAncia_Social

https://youtu.be/GmkqZyjuYOY

http://agenciabrasil.ebc.com.br/economia/noticia/2019-01/divida-publica-fecha-2018-em-r-3877-trilhoes

https://g1.globo.com/economia/noticia/2019/01/28/divida-publica-pode-chegar-a-r-43-trilhoes-em-2019-diz-tesouro-nacional.ghtml

https://g1.globo.com/economia/noticia/divida-publica-sobe-143-em-2017-para-r-355-trilhoes-e-bate-recorde.ghtml

https://g1.globo.com/economia/noticia/2019/01/22/reforma-da-previdencia-um-retrato-das-aposentadorias-no-brasil-em-6-fatos.ghtml

https://www.valor.com.br/brasil/5567163/aposentados-do-legislativo-mp-e-judiciario-ganham-mais-que-ativos

https://www2.camara.leg.br/orcamento-da-uniao/raio-x-do-orcamento-previdencia/raio-x-do-ploa-19

Existe realmente a necessidade de uma reforma da previdência? Como é a “Nova Reforma” de Bolsonaro?

BRASIL | A proposta de reforma da previdência de Bolsonaro tem sido discutida do Congresso até os grupos de WattsApp. A proporção que o debate sobre a “Nova Reforma” tem alcançado é importante para que as pessoas tomem conhecimento do tema. Mas, junto com ele, vem uma campanha de defesa por parte do governo, dos seus apoiadores e da mídia, que produzem uma enxurrada de meias verdades e “fake news”. Tentaremos abordar os principais temas que permeiam esse debate.

Por que existe a previdência e a seguridade social?

Desde a antiguidade, os grupos sociais buscam soluções para os riscos que os seres humanos estão submetidos, sejam naturais, socioeconômicos, ligados aos ciclos da vida, ou outro. Na antiguidade, como na atualidade, uma pessoa que adquire uma deficiência ou doença, ou mesmo que envelhece, tem dificuldades de continuar trabalhando e produzindo para a sociedade e para a sua própria sobrevivência. No passado, o caçador que adoecia, ou mesmo estava muito velho para caçar, tinha dificuldades para se alimentar e sobreviver. O mesmo serve, até hoje, para o trabalhador que, por algum motivo, fica impossibilitado ou debilitado para trabalhar e que dificilmente consegue se sustentar.

Devido a ocorrência destes riscos sociais que as sociedades buscaram maneiras de amparar as pessoas que passavam por uma situação de vulnerabilidade. É daí que surge a assistência social e a previdência, que formam uma rede de proteção social solidária que. ao longo da história. se expressou em diversas formas e planos para garantir a sobrevivência digna para as pessoas em situação de vulnerabilidade.

No século XVII, a partir da Revolução Industrial e da utilização de máquinas em larga escala, o número de acidentes de trabalho cresceu muito e, com isso, os trabalhadores criaram as suas “Caixas de assistência”, onde todos contribuíam para ajudar no sustento dos que se acidentavam e não tinham mais condições de trabalhar.

O Brasil teve também experiências deste tipo, mas foi em 1923 que surgiu a primeira Lei relativa à previdência, a Lei Elói Chaves, que formalizou os “Caixas” de trabalhadores e foi inserindo a concepção de previdência pública. A partir da década de 1930, o governo Getúlio Vargas passou a previdência para o controle do Estado. Em seguida, a Saúde é integrada ao Sistema.

Mas, foi na Constituinte de 1988 que a concepção atual foi definida.

Como a Constituição de 1988 define a seguridade social no Brasil?

De acordo com o Art. 194 da constituição, “A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social”. A seguridade social busca garantir o direito ao bem-estar, amparo e justiça social a todos os cidadãos através de um tripé formado pela: assistência social, saúde e previdência, que são responsáveis por diversos direitos e benefícios como: aposentadoria por idade; aposentadoria por invalidez; aposentadoria por tempo de contribuição; aposentadoria especial; auxílio doença; auxílio acidente; auxílio reclusão; pensão por morte; salário maternidade; salário família; assistência social BPC – LOAS; seguro-defeso; seguro desemprego; etc.

A Seguridade Social é financiada por toda sociedade, de forma direta e indireta, através de recursos União, dos Estados, do Distrito Federal, dos municípios e de contribuições sociais. As contribuições são tripartites, feitas pelos trabalhadores, empregadores e governo, através de recursos oriundos do COFINS, CSLL, PIS-PASEP, Loteria Federal e da importação de bens ou serviços.

Como funciona a previdência social no Brasil?

A previdência social é um “pé” do tripé da seguridade social e é uma rede de proteção social ou uma espécie de seguro em forma de auxílios, de aposentadoria ou pensão para proteger o trabalhador e sua família contra algum risco econômico que faça com que ele não possa trabalhar e perca a sua fonte de renda. Esses riscos econômicos podem acontecer pelo próprio trabalho ou outras causas externas como acidente, doença, maternidade, velhice, morte, dentre outras e podem ocorrer em qualquer momento da vida.

No Brasil a previdência funciona principalmente através de um regime coletivo baseado na solidariedade, onde a contribuição dos trabalhadores que estão na ativa e as demais fontes custeiam as aposentadorias, pensões ou auxílios. Esse tipo regime é chamado de regime de repartição e é obrigatório para todos os trabalhadores registrados em carteira. Os trabalhadores autônomos também podem fazer parte desse regime através de pagamentos direto para previdência social.

O regime de repartição brasileiro é dividido em dois regimes gerais:

- Regime Geral de Previdência Social (RGPS): é o regime dos trabalhadores urbanos e rurais do setor privado e dos setores públicos regidos pela CLT ou que não possuem um regime próprio.

- Regime Próprio da Previdência Social da União (RPPS): são os regimes próprios dos servidores públicos de cargos efetivos dos entes públicos da Federação (União, Estados, Distrito Federal e Municípios) como os servidores públicos, professores e policiais.

Os militares tem um regime próprio de previdência e os deputados federais e senadores podem optar Plano de Seguridade Social dos Congressistas (PSSC) ou permanecer no RGPS ou em caso de funcionário público no RPPS.

O regime previdenciário brasileiro também permite que os trabalhadores de forma optativa possam ter uma previdência complementar para o valor que exceda o teto do RGPS( INSS) que hoje é de R$ 5.839,45 .que pode ser privada (com fins lucrativos) ou através de fundos de pensão (sem fins lucrativos) que normalmente são criados por categorias de trabalhadores.

A Previdência até os dias de hoje

A previdência teve várias mudanças após ser criada na constituição de 1988. Vários presidentes conseguiram aprovar medidas que retiraram direitos importantes.

Até 1991, os reajustes das aposentadorias e pensões eram feitos proporcionalmente ao salário mínimo, o reajuste previa que deveria se manter a mesma proporção em relação ao salário mínimo de quando a pessoa se aposentou. Por exemplo: se quando um trabalhador se aposentasse o valor do seu benefício equivalia a dois salários mínimos, o reajuste ao longo do tempo deveria manter essa mesma proporção. No Governo de Collor, isto acabou, com a Lei nº 8213 de 1991quando os reajustes das aposentadorias foram desvinculados do reajuste do salário mínimo e aplicado reajuste diferenciado( correção monetária) para quem recebia mais de um salário mínimo. Quem recebia um salário mínimo o reajuste acompanhava o aumento do mesmo já que o benefício não pode ser menor que o salário mínimo.

Em 1998, o Governo Fernando Henrique Cardoso realizou uma reforma maior: deixou de ser considerado o tempo de serviço e passou a valer o tempo de contribuição de 30 anos para mulheres e 35 anos para os homens e incluiu para os servidores, idade mínima de 55 anos para as mulheres e 60 anos para os homens. Para os trabalhadores privados criou o fator previdenciário que calcula o valor do benefício com base na idade em que o trabalhador vai se aposentar.

O Governo Lula,em 2003, reformou a previdência dos servidores públicos e instituiu o teto máximo para a aposentadoria( R$ 5.839,45) e pôs fim a integralidade( aposentadoria igual o último salário), paridade( mesmo reajuste dos servidores da ativa). Ainda, instituiu o fator 85/95, onde o trabalhador que na soma da idade e tempo de contribuição atingir 85 para as mulheres e 95 para os homens receberá o benefício integral.

Em 2015, no governo Dilma, foram aprovadas alterações dificultando o recebimento das pensões, incluindo idade do(a) pensionista e tempo de convivência entre os cônjuges.

A “Nova Reforma” da Previdência

A “Nova Reforma”, é como o Governo de Bolsonaro e o Ministro Paulo Guedes tem chamado à PEC 06/2019 da reforma da previdência. Entendemos que de novo só mesmo o nome, pois é uma edição ainda pior da apresentada pelo Governo Temer que foi derrotada nas ruas e no congresso durante o seu governo.

Nós não entraremos nos detalhes das mudanças e propostas, pois, estes pontos já estão bem divulgados por todos, favoráveis e contrários. Mas, o que todos concordam é que ela retira direitos, mesmo os seus defensores dizem que é um “mal necessário”.

Nossa preocupação maior é debater os principais argumentos que os defensores da reforma usam para justificar a sua aprovação. Queremos dialogar e demonstrar como é ruim para os trabalhadores estas propostas e que existem formas de resolver os problemas da previdência.

Argumentos dos defensores da Reforma da Previdência de Bolsonaro

1- Existe um déficit na Previdência!?

Quando o governo afirma isto, considera que a previdência é custeada apenas pelas contribuições de trabalhadores e empregadores sobre a folha de pagamento. Nesse caso, realmente o que se arrecada é menor do que o que se gasta com a Previdência Social.

Mas o que o governo não diz é que na Constituição de 1988, as fontes que garantem a Seguridade Social são muito mais amplas e suas receitas são também provenientes do governo a partir de tributos oriundos do COFINS, CSLL, PIS-PASEP, Loteria Federal e da importação de bens ou serviços.

O governo retira 30%( R$ 500 bilhões de 2006 à 2015), do orçamento da Seguridade através da DRU – Desvinculação das Receitas da União. Estas verbas desviadas dos seus devidos fins vão principalmente para pagamento da dívida pública. É bom lembrar que a DRU só pode ser retirada se o orçamento for superavitário.

O governo também não considera os valores que entrariam no Caixa da Seguridade relativos às renuncias fiscais e desonerações da produção que podem chegar a mais de R$ 500 bilhões (2010 à 2020).

Também não divulgam que a Seguridade é sonegada e a maioria dos devedores é de empresas e grandes bancos que funcionam normalmente. A Dívida ativa com a previdência é de aproximadamente R$ 488,4 bilhões e de acordo com a CPI do Senado que investigou as contas da previdência e chegou a números ainda maiores, aproximadamente R$ 1 trilhão. (Ver Tabelas)

Observamos na tabela acima que se os cálculos fossem baseados nos critérios de financiamento da Seguridade estabelecidos pela Constituição Federal, só teríamos o sistema deficitário em 2016 e 2017. Se formos considerar os desvios da DRU, as desonerações e as receitas não incluídas pelo governo, nos outros anos o superávit seria ainda maior e nos dois anos que aparecem como deficitários também teríamos superávit. Isto contraria totalmente o que diz o governo de que existe um rombo na Previdência Social.

Se a previdência é deficitária, de onde estão saindo os valores para cobrir esse rombo? Isso o governo não fala, porque estes valores saem das receitas da seguridade previstas na Constituição. Além disso, se a receita da seguridade é deficitária não poderia ser aplicada a DRU, porque a desvinculação só pode incidir sobre o orçamento se houver superávit.

Historicamente as contas da seguridade social e previdência são superavitárias e os governos vêm utilizando essa “sobra” para gastar em outras áreas. Até a década de 80 os recursos da previdência foram utilizados para o desenvolvimento econômico do país: construção de estradas, pontes, siderúrgicas, etc. Ao invés de guardar o dinheiro que sobrava da previdência para outras situações, os governos, mesmo os do PT, utilizaram também para o pagamento da Dívida Pública. Mesmo o dinheiro arrecado com a privatização de empresas construídas com os recursos da previdência não foi retornado para os cofres da Seguridade Social.

2- Se não fizer a Reforma da Previdência o Brasil quebra!?

Entra governo e sai governo e essa afirmação sempre reaparece. Mas será que é verdadeira?

É necessário entender que a previdência não é um mero “gasto”. Ela tem uma importância diferenciada assim como outras áreas sociais como saúde, assistência social e educação. A previdência é responsável por amparar aqueles que de alguma forma trabalharam para que a sociedade pudesse desenvolver, ou aqueles que nessa tentativa perderam as suas condições de contribuir mais. Por ser um plano solidário para ajudar seres humanos em situação de vulnerabilidade sócio-econômica tem que ser encarada como uma necessidade básica da população.

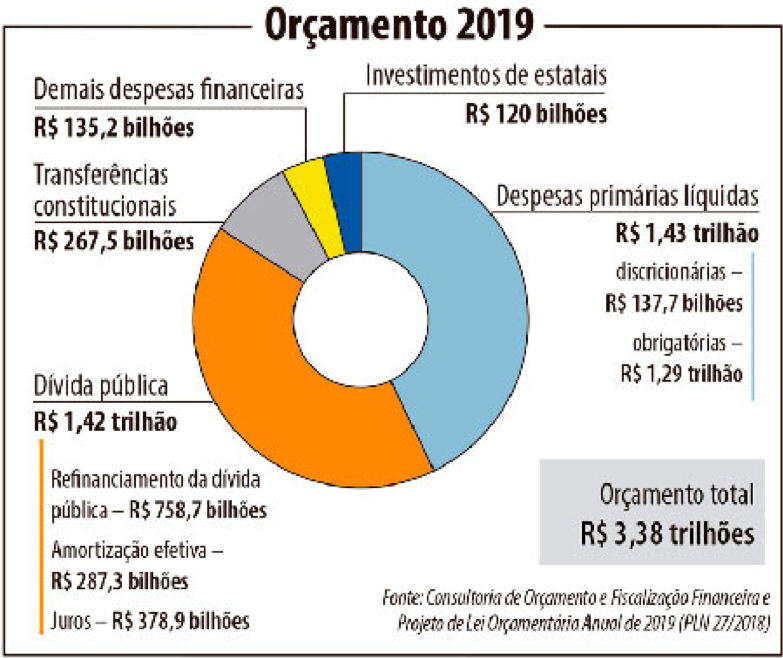

O Brasil é um país rico, tem um PIB de R$ 6,8 trilhões (2018), o orçamento previsto para 2019 é de R$ 3,381 trilhões. É um país auto suficiente em quase tudo.

Vejamos o orçamento de 2019:

É verdade que os “gastos” com a previdência estão entre os mais altos do orçamento do governo, só que além da importância que mencionamos, esses “gastos” fazem a economia girar. É um valor que entra na economia em forma de consumo de mercadorias e serviços. Em uma pesquisa da ANFIP em 72% dos municípios do país a renda da previdência supera o FPM – Fundo de Participação dos Municípios, por isso, são gastos importantes para a vida das pessoas e também pra economia.

Mas então o que está quebrando a economia do país?

Como podemos ver no gráfico acima a Dívida Pública deve consumir em 2019 cerca de R$ 1,43 trilhão o que representa aproximadamente 42% do nosso orçamento. É um dinheiro que vai principalmente para os juros da dívida e quase sempre não volta para a economia. Todos os anos a Dívida Pública consome mais de 40% do orçamento do país e o seu valor só cresce. Em 1995 a Dívida Pública era de aproximadamente R$ 100 bilhões, já em 2007 o valor era de R$ 1,3 trilhão mesmo consumindo mais de 40% do orçamento do pais a dívida quase dobrou chegando a R$ 3,87 trilhões em 2018. A meta do governo é gastar R$ 1,42 trilhão com a Dívida Pública em 2019 e mesmo assim a previsão é que ela seja de R$ 4,3 trilhões no fim de 2019. Ou seja, em 2019 continuaremos a pagar a dívida e mesmo assim ela irá crescer aproximadamente 10% ( R$ 430 bilhões).

Esse aumento da dívida se dá por diversos mecanismos fraudulentos e inconstitucionais postos em sigilos pelos sucessivos governos. Por isso, é necessária a suspensão imediata do pagamento e auditoria da dívida. Seria necessário um texto específico para demonstrar alguns aspectos fraudulentos, inconstitucionais e ilegais da dívida, mas como a intenção desse texto não é esta, indicamos, acessar o site da Auditoria Cidadã no endereço: https://auditoriacidada.org.br/ , onde existe um vasto material e estudos sobre a Dívida Pública.

Os números da previdência que servem de sustento para milhões de brasileiros e fazem a economia girar no país são alarmantes para os defensores da reforma, mas a dívida pública que vai para o bolso dos ricos e banqueiros são totalmente normais.

Os detentores da Dívida Pública são:

Fundos de Investimentos: 26,91%

Fundos de Previdência: 24,96%

Instituições Financeiras: 22,74%

Investidores Estrangeiros: 11,22%

Governo: 4,24%

Seguradoras: 4,11%

Outros: 5,81%

Esses são os verdadeiros beneficiados com a proposta de Reforma da Previdência de Bolsonaro / Guedes.

Imagine você trabalhador, em um momento de crise, deixaria de alimentar os seus filhos ou pagaria juros ao banco? O governo escolheu o pagamento aos bancos mesmo sem verificar se estas dívidas são devidas ou justas?

Existem outros aspectos também que fazem com que as receitas da previdência não cresçam proporcionalmente com as despesas. A crise econômica e o desemprego fazem despencar o emprego formal (carteira assinada), fazendo com que as receitas da previdência diminuam.

A PEC do Teto dos gastos, de 2017, que congelou os investimentos públicos por 20 anos, contribuindo para que tenhamos menos dinheiro na economia, influenciando diretamente na diminuição dos empregos. A Reforma Trabalhista que flexibilizou as leis trabalhistas levou milhões de trabalhadores para informalidade e para contratos precários que não se revertem em contribuições previdenciárias.

O setor financeiro será o maior beneficiado com a reforma da previdência que além de faturar com a Dívida Pública ainda irá aumentar a venda de pacotes de previdência privada para os trabalhadores que irão recorrer a este sistema em busca de um valor maior no futuro, uma vez o principal objetivo da Reforma é reduzir drasticamente as aposentadorias.

A conclusão possível é que o problema não é a possibilidade de quebra do país e da previdência, mas é que os governos priorizam favorecer os ricos e para os trabalhadores pedem sacrifício.

Nos estados e municípios a situação é parecida com a nacional. A previdência está entre os maiores “gastos”, mas são valores responsáveis pelo sustento de milhares de famílias e fazem a economia girar.

O que a maioria dos governadores e prefeitos quer é jogar nas costas dos trabalhadores os custos da crise econômica atacando os valores dos benefícios e aumentando as contribuições.

3- A Reforma da Previdência irá acabar com os privilégios e favorecer aos mais pobres!?

O governo diz que os privilegiados são: os ocupantes de cargos eletivos (políticos) que ganham aposentadorias exorbitantes; os servidores públicos que seriam os aposentados mais ricos porque recebem altos valores de aposentadorias; os servidores que tem aposentadorias especiais como professor, policial e agente penitenciário; os trabalhadores que se aposentam por tempo de contribuição porque se aposentam mais cedo.

Para acabar com o que chama de “privilégios” propõe que os ocupantes de mandato eletivo se submetam ao teto do RGPS, que os servidores públicos se submetam ao teto os cálculos de valores de aposentadorias diminuídos. Os trabalhadores que tem aposentadorias especiais também teriam que aumentar a idade, tempo de contribuição e calculo do valor das aposentadorias.Acabaria a aposentadoria por tempo de serviço, pois, tod@s só poderiam se aposentar com 62 anos para as mulheres e 65 para os homens.

Temos que concordar que os ocupantes de mandatos eletivos devam se submeter ao teto do RGPS, mas na proposta isto não valeria para os atuais, só para os próximos eleitos. Mas ainda é pouco, pois falta diminuir os salários, regalias, foro privilegiado, dentre outras coisas e isto o governo não propõe. Só não podemos aceitar todos os ataques aos direitos dos trabalhadores pela justificativa de retirar direitos dos parlamentares.

Concordamos que os militares que contribuem pouco e tem várias regalias, são os privilegiados. No entanto para estes a reforma não mudará nada, pois o governo enviou uma proposta que melhora o plano de carreira que aumentam os salários e consequentemente o valor dos benefícios futuros, já que mantém as aposentadorias sem teto, para compensar as mudanças previdenciárias.

Queremos combater a ideia de que todos os servidores públicos são os aposentados ricos porque recebem altos valores de aposentadorias.

De acordo com o Anuário Estatístico de Previdência Social as aposentadorias dos servidores do Executivo da União tem o valor médio de R$ 8,5 mil, pago à aproximadamente 402 mil pessoas. No Legislativo, a aposentadoria média é de R$ 26,8 mil, paga a 8,8 mil pessoas. No Judiciário, é pago um valor médio de R$ 18 mil, para 22,3 mil beneficiários.

É verdade que dentre os servidores públicos temos “superaposentadorias”, mas essas aposentadorias representam uma pequena parcela dos servidores. Além disso, desde 2013 o teto das aposentadorias (R$ 5.839,45 hoje) vale também para os servidores públicos. É importante também saber que os servidores públicos contribuem com 11% para a previdência sobre o total dos seus salários enquanto que os trabalhadores da iniciativa privada que recebem só contribuem até o teto do INSS (R$ 5.839,45 ). Assim, os servidores contribuem muito mais que os demais trabalhadores.

Muito se diz que o rombo da previdência dos servidores (RPPS) são ainda maiores que os da iniciativa privada (RGPS) isso porque na iniciativa privada as empresas também contribuem e no caso dos servidores quem paga as parcela dos empregadores são os governos. Como já dissemos, quem faz essa afirmação não leva em conta que existe uma receita de impostos para a previdência que vai além das contribuições empregados/ empregadores.

Além disso, os servidores públicos também têm descontos previdenciários( acima do teto) mesmo depois que se aposentam.

Professor, policial e agente penitenciário são servidores privilegiados porque tem aposentadorias especiais?

Esses servidores tem seu tempo de contribuição reduzido devido às condições diferenciadas das suas funções. Então, não são privilegiados, estão apenas sendo recompensados com uma aposentadoria digna para quem contribuiu com a sociedade, submetendo-se às condições mais difíceis de trabalho.

Atualmente a previdência paga mensalmente 35 milhões de benefícios, onde, 14,7 milhões ou 42% são referentes à pensão por morte, benefícios relacionados a acidentes de trabalho e à Lei Orgânica da Assistência Social (LOAS), como o BPC – Benefício de Prestação Continuada.

As aposentadorias correspondem a 20,3 milhões ou 58% dos benefícios, onde, 10,7 milhões são aposentadorias por idade, 6,3 milhões por tempo de contribuição e 3,3 milhões por invalidez.

O valor médio das aposentadorias por idade é de aproximadamente R$ 1.280,00 e de aproximadamente R$ 3.000,00 para os benefícios por tempo de contribuição. A quantidade de aposentados que recebem o teto do benefício que é de R$ 5.839,45 é inferior a 2% dos aposentados.

Os aposentados que recebem um salário mínimo correspondem a 65% dos benefícios. Os aposentados por tempo de contribuição correspondem a 17,8% dos aposentados e os seus benefícios correspondem a aproximadamente 30% do total de gastos com aposentadorias. A média de idade de aposentadoria por tempo de contribuição é de 53 anos para mulheres e 55 anos para homens.

Baseado nesses números o governo e os apoiadores da reforma dizem que os ricos são a minoria e consomem a maior parte dos gastos da previdência e ainda se aposentam mais cedo.

Dizer que quem ganha 3 mil reais é rico é no mínimo uma brincadeira, uma vez que pesquisas do DIEESE apontam que o salário mínimo para sobreviver dignamente em 04/2019 seria de R$ 4.385,75.

Os trabalhadores que se aposentam por tempo de contribuição são os que mais contribuem para a previdência, e desde 2003 se aposentam com salários muito abaixo do que ganhavam na ativa e ano após ano o seu poder aquisitivo diminui porque os aumentos das aposentadorias/pensões não correspondem ao reajuste do salário mínimo e à inflação real. O governo quer punir aqueles que se aposentaram cedo, esquecendo que também começaram a trabalhar mais cedo.

O problema de uma quantidade grande de trabalhadores aposentados ganharem pouco e se aposentarem tarde não é culpa dos que conseguiram se aposentar por tempo de contribuição, mas, dos governos e empresas que implementaram políticas que favorecem o desemprego, a informalidade e o trabalho precário. Em 2018 o Brasil tinha 11,2 milhões de empregados informais no setor privado, além de 23,3 milhões de pessoas trabalhando por conta própria e o desemprego atingia aproximadamente 13 milhões de trabalhadores, enquanto os empregados com carteira assinada do setor privado representavam 32,9 milhões de trabalhadores.

A falta de políticas dos governos para resolver a crise econômica e políticas que prejudicam a economia como a PEC do “Teto dos Gastos” fazem com que os trabalhadores fiquem pulando de emprego em emprego e em longos períodos sem a carteira assinada. Será cada vez mais é difícil completar o tempo mínimo para se aposentar por tempo de contribuição. Por outro lado as empresas se aproveitam cada vez mais das leis que flexibilizam os direitos trabalhistas como a lei da terceirização e a Reforma Trabalhista, para contratar de forma precária e dificultando assim a contribuição previdenciária.

O correto seria que mais trabalhadores contribuíssem para a previdência e pudessem se aposentar por tempo de contribuição. Dessa forma a arrecadação da previdência iria aumentar e os aposentados poderiam ter um valor de aposentadoria maior e um maior tempo para desfrutar do descanso merecido.

Os verdadeiros privilegiados estão ganhando muito, e quem terá que se sacrificar são os trabalhadores trabalhando mais tempo para se aposentar, tendo os valores das suas aposentadorias (será necessários 40 anos de contribuição para receber o salário “integral”) e pensões diminuídos, muitos perderão benefícios como o PIS, muitos se quer conseguirão se aposentar.

Os trabalhadores mais pobres que não conseguem atingir o tempo mínimo de contribuição e hoje tem recebem um salário mínimo comprovando estado de miserabilidade e se aposentam pelo BPC – Benefício de Prestação Continuada terão sua idade diminuída para 60 anos recebendo R$ 400,00 e aumentada para 70 anos para passar a receber um salário mínimo.

O governo tem a cara de pau de dizer que a reforma irá favorece os trabalhadores mais pobres porque irão passar a receber antes e propõe diminuir a alíquota de contribuição de quem recebe menos para 7,5%. Só que na prática o trabalhador irá perder muito mais.

Com a redução da contribuição o trabalhador irá economizar aproximadamente R$ 5,00 e perdendo vários direitos e tendo o tempo mínimo de contribuição aumentado 5 anos.

Apesar de ter sido retirado do projeto pelo presidente da CCJ – Comissão de Constituição e Justiça, a proposta do governo de alteração do BPC é ainda pior.

Um trabalhador que começa a receber o BPC no valor de um salário mínimo aos 65 anos, quando chegar aos 70 anos teria recebido o montante de R$ 59.880,00 (Sem levar em consideração os reajustes) em 5 anos. Com a reforma começando a receber R$ 400,00 aos 60 anos, quando chegar aos 70 anos terá recebido o montante de R$ 48.000,00. Ou seja, uma perda de R$ 11.880,00 ou 20% dos seus benefícios, que para quem está na situação de miserabilidade é muita coisa.

Quem são os verdadeiros privilegiados?

Ganharão com a reforma: as empresas e o mercado financeiro.

O mercado financeiro já lucra muito hoje, com altos juros e o pagamento da dívida pública. Mas com a reforma ainda será melhor, pois uma grande parte dos trabalhadores irá recorrer à previdência privada para perder menos nas suas aposentadorias.

E irão lucrar ainda muito mais, pois os valores que o governo pretende “economizar” cortando direitos são justamente para aumentar os valores da Dívida Pública e também porque serão os principais administradores dos planos de previdência em forma de capitalização.

As empresas recebem isenções fiscais, muitas até devem a previdência mesmo tendo lucros bilionários, como é o caso dos bancos. E se a reforma passar ainda poderão ter seus custos de mão de obra diminuídos, já que a proposta do governo é que os planos de previdência pela capitalização não necessitem de contribuição das empresas. Além de aumentar a possibilidade de mais isenções fiscais com o dinheiro que o governo irá “economizar” com a reforma.

Como podemos ver as empresas e os bancos são os verdadeiros privilegiados e que irão mais se beneficiar, enquanto que os trabalhadores e principalmente os mais pobres irão perder direitos e se “sacrificar” para garantir mais lucros para os ricos. Se o governo quisesse realmente acabar com os privilégios e desigualdades deveria tirar dos ricos e não principalmente dos pobres como propõe a reforma.

4- A previdência vai entrar em colapso porque população está envelhecendo!?

É verdade que a taxa de fecundidade tem diminuído e a de expectativa de sobrevida aumentado, e que estes índices influenciam nas contas previdenciárias. Só que o governo apresenta um futuro catastrófico, sendo que o cenário apresentado pelo governo apresentam inconsistências por não dispor de dados que façam projeções a longo prazo. As projeções do governo de um envelhecimento exagerado da população, não leva em conta as diferenças regionais da expectativa de sobrevida ao mesmo tempo que considera o crescimento do PIB para os próximos anos bem abaixo da sua média histórica. Com isso o governo prevê déficits futuros sem apresentar os parâmetros econômicos que utilizou para afirmar que a previdência, sem a reforma, teria uma situação insustentável nos próximos anos.

Além da taxa de fecundidade e da expectativa de sobrevida existem outros fatores que influenciam na capacidade de financiamento e funcionamento do sistema, como: o nível de emprego, a taxa de participação das empresas, a produtividade do trabalho, o patamar dos salários, os tributos previdenciários e o valor real das aposentadorias.

Se analisarmos todas essas variáveis veremos que é possível encontrar soluções sem precisar cortar direitos. Como já dissemos, o financiamento da previdência vem das contribuições dos empregados e empregadores e também de impostos, então a existência desse cenário muito ruim com altas taxas de desemprego, informalidade e empregos precários é que gera problemas no sistema previdenciário. Não é possível aumentar a receita e superávits na previdência sem incluir os trabalhadores na formalidade, sem o crescimento da economia gerando aumento das contribuições dos impostos também.

Com os superávits inclusive, o governo poderia guarda esse dinheiro para futuras crises, distorções ou problemas que o sistema possa sofrer. Coisa que nenhum governo foi capaz de fazer. Na verdade, utilizaram os valores dos superávits da previdência para pagar a Dívida Pública e dar isenções fiscais para as empresas. É com esse fim que governo tem a intenção de “economizar” dinheiro com a reforma da previdência.

Como podemos ver é possível ter medidas que contraponham o impacto do envelhecimento da população que não seja a perda de direitos fazendo com que os trabalhadores trabalhem até morrer e não tenham uma vida digna em uma das fases mais difíceis que é a velhice.

5- O custo da mão de obra irá diminuir e gerar mais empregos!?

A lógica do governo é a migração futura dos trabalhadores para o Sistema de Capitalização onde as contribuições seriam apenas dos trabalhadores, com isso, as empresas deixariam de contribuir com a previdência do trabalhador, diminuindo o custo da mão de obra e sobrando dinheiro para contratar mais funcionários.

Nós sabemos que na realidade não funciona assim, as empresas não aumentam seu número de funcionários por causa de quanto eles custam e sim de acordo com a necessidade baseada na demanda de produção. Ou seja, se uma empresa precisa de 100 funcionários para garantir a sua produção ela não vai contratar 110 porque o custo da mão de obra está mais baixo.

Existem vários fatos que comprovam que essa conclusão é falsa. Nos últimos anos, por exemplo, o salário médio dos trabalhadores tem diminuído, os custos trabalhistas foram reduzidos com a lei da terceirização e a reforma trabalhista, e mesmo assim o desemprego tem aumentado cada vez mais.

6- Com a reforma irá sobrar dinheiro para investimento em outras áreas como Saúde e Educação!?

O governo tem defendido que o valor “gasto” com a previdência é desproporcional em relação às outras áreas e isso seria um problema, inclusive, justificando os cortes da educação por causa do rombo da previdência.

Realmente os “gastos” com previdência são maiores do que com saúde e educação. Mas é assim em quase todos os países do mundo, com proporções inclusive maiores em países mais desenvolvidos.

Se verificarmos mais a fundo, veremos que o “gasto” na previdência incide em todas as áreas, pois os aposentados utilizam os seus benefícios para pagar escolas, farmácias, planos de saúde, transporte, alimentos, vestimentas e etc. Garantindo assim a sobrevivência e o desenvolvimento não só dos beneficiados, mas de todos os familiares.

Por isso, a assistência e previdência social estão entre os principais mecanismos de combate a desigualdade social no pais. Então, para se ter mais investimentos em todas as áreas sociais é necessário buscar mecanismos que façam a economia crescer e que busquem aumentar as receitas do governo, e não retirar direitos básicos.

7- Capitalização é a saída!?

Para o governo e Guedes a saída para o “problema da previdência” é a capitalização, que é o modelo onde o trabalhado contribui todo mês e no final de um período tem direito a se aposentar com um valor pré-definido ou não. No modelo que o governo pretende implementar as empresas deixariam de contribuir, só o trabalhador contribuiria para uma conta em um banco.No caso dos servidores públicos não haveria o pagamento da parte dos governos.

As experiências internacionais tem demonstrado a inviabilidade do modelo de capitalização. Dos 30 países que implementaram a capitalização, 18 já voltaram ou estão voltando atrás. Isso porque os valores dos benefícios são altos e o custo de transição de um plano para o outro é enorme.

Os valores das aposentadorias em forma de capitalização são baixos porque só os trabalhadores contribuem em uma conta individual e o valor obtido durante os anos de contribuição será utilizado como benefício. Funcionaria na prática como uma poupança sujeita aos investimentos. Só que os valores de contribuições são baixos porque só com a sua contribuição os trabalhadores não conseguem atingir um montante que garanta ao menos um sustento digno no futuro. É muito diferente do nosso sistema de repartição solidária onde contribuem trabalhadores da ativa, empresas e governo. No Chile, por exemplo, os valores médios dos benefícios são de aproximadamente 1/3 do salário mínimo do país. A condição de vida dos aposentados está tão ruim que motivou uma das mais altas taxas de suicídios entre os idosos do mundo.

O outro grande problema é custo de transição do atual sistema para o de capitalização. Na medida em que os novos trabalhadores vão optando pelo modelo de capitalização o governo vai deixando de receber contribuições novas, pois os trabalhadores da ativa, que no modo de repartição bancam os aposentados, vão diminuindo ano após ano fazendo com que a arrecadação da parte dos trabalhadores e das empresas deixem de entrar no caixa do governo, fazendo com que os governos tenham que tirar de outros lugares para continuar pagando os aposentados gerando uma despesa gigantesca e daí sim, um grande déficit.

O governo não apresentou o cálculo de quanto seria este custo de transição. Nos países que implementaram o modelo de capitalização os custos de transição foram maiores do que o previsto. O governo pretende economizar 1 trilhão de reais em dez anos, só que os custos de transição podem até ser maiores que as economias, uma vez que, o governo provavelmente teria que buscar no mercado financeiro o dinheiro para cobrir os gastos e sabemos que a taxa de juros no Brasil é uma das maiores do mundo.

Paulo Guedes mesmo sem apresentar uma projeção de gastos de transição diz que o valor não seria alto como dizem. Se essa afirmação fosse verdadeira não precisaria haver a reforma da previdência porque se sem novas contribuições seria possível sustentar os aposentados, com as contribuições dos novos teria ainda mais possibilidades.

Apesar de ter sido retirado do projeto pelo presidente da CCJ – Comissão de Constituição e Justiça vemos nesta proposta mais uma vez como o governo está preocupado em beneficiar com a reforma os bancos que irão administrar os planos de previdência por capitalização.

O que propomos para resolver o problema da previdência?

Sabemos que resolver a situação previdenciária no Brasil não é algo simples e que não significa meramente mexer na previdência. Para resolver o problema é necessário muito mais mudanças econômicas, fiscais e tributárias. Até porque os valores da previdência ajudam a economia funcionar e sustentam milhões de famílias, por isso, a solução do problema não seria retirar direitos e sim cortar privilégios e favorecimentos, dos verdadeiros ricos, suas empresas e bancos. Medidas concretas são necessárias para mudar o cenário do Brasil. Propomos:

1- Suspensão do pagamento e auditoria da Dívida Pública

A Dívida Pública é a principal sangria dos recursos do país e mesmo assim só aumenta devido aos juros altíssimos. Esta situação de ilegalidade, inconstitucionalidade e fraude tem a conivência dos governos. Com a suspensão e a comprovação de que a Dívida Pública já foi paga, o país economizaria em todo ano cerca de 40% do seu orçamento e em um ano apenas teríamos o valor equivalente ao que o governo pretende economizar com a reforma,em 10 anos.

2- Revogação da PEC do “Teto dos Gastos”, da Regularização da Terceirização e da Reforma Trabalhista