Maioria dos países que privatizaram sua Previdência já voltou atrás

Publicado em: 8 de abril de 2019

Esse post foi criado pelo Esquerda Online.

Esquerda Online

Compartilhe:

A capitalização das previdências é um caso fracassado no mundo. Segundo estudo da Organização Internacional do Trabalho (OIT), publicado em 2018, dos 30 países que privatizaram suas previdências desde a década de 1980, 18 já voltaram atrás. São países como nossos vizinhos Argentina e Bolívia e vários países do Leste Europeu. A maioria deles revertou após a crise financeira de 2008, quando vários fundos de pensão tiveram prejuízos bilionários ao redor do mundo.

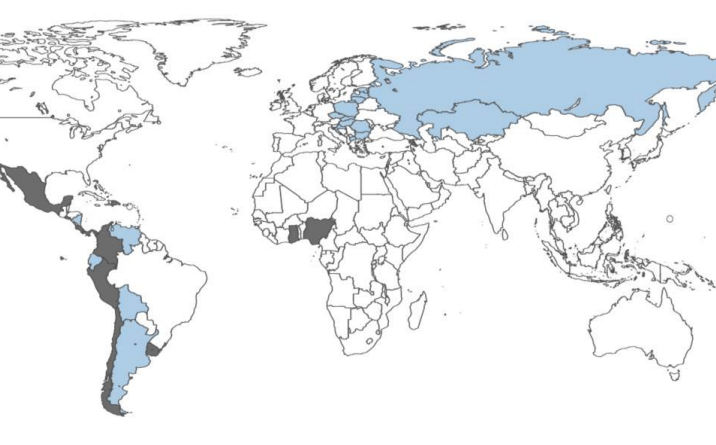

O quadro abaixo mostra os países que reverteram a privatização, total ou parcialmente, entre 1981 e 2018. São eles: Venezuela (2000), Equador (2002), Nicarágua (2005), Bulgária (2007), Argentina (2008), Eslováquia (2008), Estônia, Letônia e Lituânia (2009), Bolívia (2009), Hungria (2010), Croácia e Macedônia (2011), Polônia (2011), Federação da Rússia (2012), Cazaquistão (2013), República Tcheca (2016) e Romênia (2017).

![]()

FONTE: Estudo OIT.

A OIT elencou 11 motivos que fizeram com que estes 18 países revertessem, integral ou parcialmente, suas privatizações: (i) as taxas de cobertura estagnaram ou diminuíram; (ii) os valores das aposentadorias caíram; (iii) a desigualdade de gênero e de renda aumentou; (iv) os altos custos de transição criaram pressões fiscais enormes; (v) custos administrativos elevados; (vi) governança frágil – captura das funções de regulação e supervisão; (vii) concentração no setor de seguros privados; (viii) o setor financeiro foi quem se beneficiou das poupanças de aposentadoria das pessoas; (ix) efeito limitado nos mercados de capitais dos países em desenvolvimento; (x) riscos demográficos e do mercado financeiro transferidos para os indivíduos; e (xi) diálogo social deteriorado.

Ou seja, a capitalização diminuiu a quantidade de pessoas que tiveram direito à aposentadoria, diminuiu o valor das aposentadorias, aumentou as desigualdades, só encheu o bolso dos banqueiros de dinheiro e ainda foi enfiado goela abaixo do povo em contextos pouco democráticos.

Como mostra outro estudo, agora da OCDE (Organização para a Cooperação e Desenvolvimento Econômico), com a crise financeira, em 2008, de 37 países estudados em 31 deles os trabalhadores que tinham dinheiro em fundos de pensão viram parte de suas aposentadorias desaparecerem. Nestes 31 países, em 2018, o retorno dos fundos foi negativo: Bulgária, Lituânia, Canadá, Japão, Austrália, Bélgica, Holanda, Hungria, Finlândia, Inglaterra, Polônia, Suécia, Dinamarca, Islândia, Austria, Portugal, Suíça, Macedônia, Noruega, Espanha, Eslováquia, Alemanha, Itália, Quênia, Rep. Tcheca, Grécia, Tailândia e México.

FONTE: Antolín, P. and F. Stewart (2009), "Private Pensions and Policy Responses to the Financial and Economic Crisis"

OECD Working Papers on Insurance and Private Pensions, No. 36, OECD publishing, OECD.

Os fundos de pensão no Brasil

Mas não é só lá fora que temos exemplos fracassados de capitalização. No Brasil temos há décadas exemplos de fundos de pensão, mas de forma “complementar” – ou seja, não envolve aí a previdência básica, paga pelo INSS ou por regimes próprios. São fundos como o Postalis (Correios), Petros (Petrobras), Previ (BB) e Funcef (Caixa) – alguns dos maiores fundos de pensão de toda a América Latina. Todos eles passaram por grandes dificuldades nestes últimos anos, levando prejuízo na aposentadoria dos trabalhadores destas estatais. No Postalis, por exemplo, por conta de uma série de ações duvidosas da administração do fundo, a entidade amargou anos de prejuízos, o que levou hoje aos funcionários e aposentados dos Correios a terem que arcar com uma contribuição extra que vai de 3% a 6% no caso dos trabalhadores da ativa e de 17,92% no caso dos aposentados, sem contar com os 8% e 9%, respectivamente, do que eles já pagam regularmente ao fundo.

Os quatro fundos mencionados estão sendo investigados na Operação Greenfield.

Os interesses de Paulo Guedes na capitalização da Previdência

Mas há uma mescla de fatores econômicos, sociais e políticos que mostram que privatizar previdência, no Brasil e no mundo, não garante uma vida melhor para os trabalhadores. Muito pelo contrário, nos casos empíricos só vimos deterioração das condições sociais de centenas de milhões de pessoas. Mas por que o nosso ministro da Economia insiste tanto, ignorando a experiência internacional, a instaurar aqui o sistema de capitalização?

Paulo Guedes tem uma profunda relação com a economia chilena desde a época ditatorial. Foi nesta época que Pinochet instaurou a capitalização previdenciária no Chile. As consequências sociais foram desastrosas. O valor pago para a maioria dos chilenos varia de 30% a 40% do salário mínimo no país, cerca de US$ 450 (R$ 1.668). Isto fez com que o governo já tenha tido que promover mudanças nesta capitalização para garantir que ao menos fosse pago alguma coisa para as pessoas abaixo da linha da pobreza. Está em curso uma tentativa de reforma da Previdência, por parte do governo Piñera, para instaurar, agora, uma contribuição patronal, para ajudar na capitalização dos trabalhadores.

Paulo Guedes até insinua que haverá diferenças em relação ao Chile. Que o trabalhador brasileiro poderá optar entre o INSS e o sistema de capitalização, com aquela patética carteira de trabalho verde e amarela (sem direitos trabalhistas). O cinismo deste especulador não tem nenhum limite. Em conversas fechadas, Guedes já prometeu ao empresariado que no sistema de capitalização não haverá contribuição patronal. Alguém acha que um empresário optará por contratar um trabalhador ligado ao INSS, tendo a opção de economizar contratando alguém ligado à capitalização, que não terá que pagar contribuição patronal? Isto, a médio prazo, acabará com a Previdência Social, já que este é um sistema de repartição (trabalhadores da ativa sustentam os trabalhadores aposentados). Sem a contribuição dos ativos, a aposentadoria irá, obviamente, para o buraco.

Enfim, é um sistema desastroso com um alto custo social. Mas nem todo mundo perde, né?

O banco de Paulo Guedes, o BTG Pactual, é controlador do fundo de pensão chileno (AFP) PlanVital. Este plano foi fundado em 1981 e adquirido pelo banco de Guedes em 2014. Ou seja, o nosso ministro da Economia e seus colegas já ganharam muito dinheiro com a miséria dos trabalhadores chilenos. E, obviamente, querem ganhar também aqui no Brasil. Constituir fundos de pensão no Brasil e lucrar com a miséria dos idosos. Só isto explica ignorar totalmente a experiência internacional e seguir firme defendendo uma proposta que já prejudicou gente em todo o mundo.

Não nos enganemos, a função de um banqueiro, seja na sua empresa, seja no governo, é aumentar os seus lucros. Assim como os chilenos caminham ano após ano gritando “No+AFP” também teremos que seguir firmes para impedir que este enorme retrocesso também seja instalado no Brasil.

Compartilhe:

Top 5 da semana

colunistas

A esquerda radical deveria apoiar Lula desde o primeiro turno. Por quê?

editorial

Mulheres vivas: Contra a barbárie do feminicídio, ocupar as ruas

brasil

O orçamento em jogo: a reforma administrativa cria falsos vilões para esconder os verdadeiros algozes

brasil

ALESP realiza reunião do Conselho de Ética

colunistas

A anomalia brasileira